年年体检正常,为何却突患癌症?原因可能出在这儿......

体检对大家来说,一点也不陌生。除了自行体检,很多单位也会年年组织员工进行体检。

不过在网上,我们却常看到“年年体检正常,却突出查出癌”这样的新闻。

年年体检,突然查出癌症晚期

江苏南京王女士的母亲2023年3月在体检中心做了两次乳腺检查,检查结果显示1厘米左右的乳腺结节,同时体检中心告知没有癌变风险。

结果2023年8月,再检查时查出了乳腺癌,此时已经错过了最佳治疗时间。

同样的事情还发生在湖北武昌的吴女士身上,吴女士50多岁,平时非常注意自己的身体,每年都会去医院进行常规体检,却在2024年6月出现了持续便血的情况,于是到了家附近的省肿瘤医院就诊。

医生通过肠镜检查、腹部增强CT、核磁共振等进一步检查,最终确认吴女士确诊为结肠腺癌,且已出现肝脏的多发转移,属于癌症晚期。

这让吴女士一家难以接受,每年都会进行常规体检,各项指数都正常,怎么突然就查出癌症,还是晚期。

类似的案例还有很多,这让人十分纳闷,年年体检身体都没有问题,怎么会突然得癌症?是不是搞错了?问题到底出在哪?

常规体检,一般不含癌症筛查项目

很多人对体检有一个误区就是:常规体检=癌症筛查。

事实上,大多数人每年做的体检都是常规体检,它与癌症筛查有本质上的区别。

?常规体检:包括血压、脉搏、心电图、血常规检查等,主要是检查一些常见问题。

比如有没有肥胖?血脂、血糖、血压、尿酸指标是否异常?心率是否正常?有没有明显器官不正常(如甲状腺、浅表淋巴结是否肿大)?四肢关节活动是否正常等等。对应的更多是心脑血管疾病、糖尿病、高血压等常见而明显的问题。

?防癌筛查:需要通过更精密的仪器,如肠胃镜、腹部彩超、CT等,针对性地检查身体器官是否有癌前病变或者早期癌症的症状。

也就是说,如果没有进行针对性的癌症筛查项目,就可能出现年年体检正常,却突然患癌的情形。

实际上,癌症不是突然患上的,而是突然查出来的。

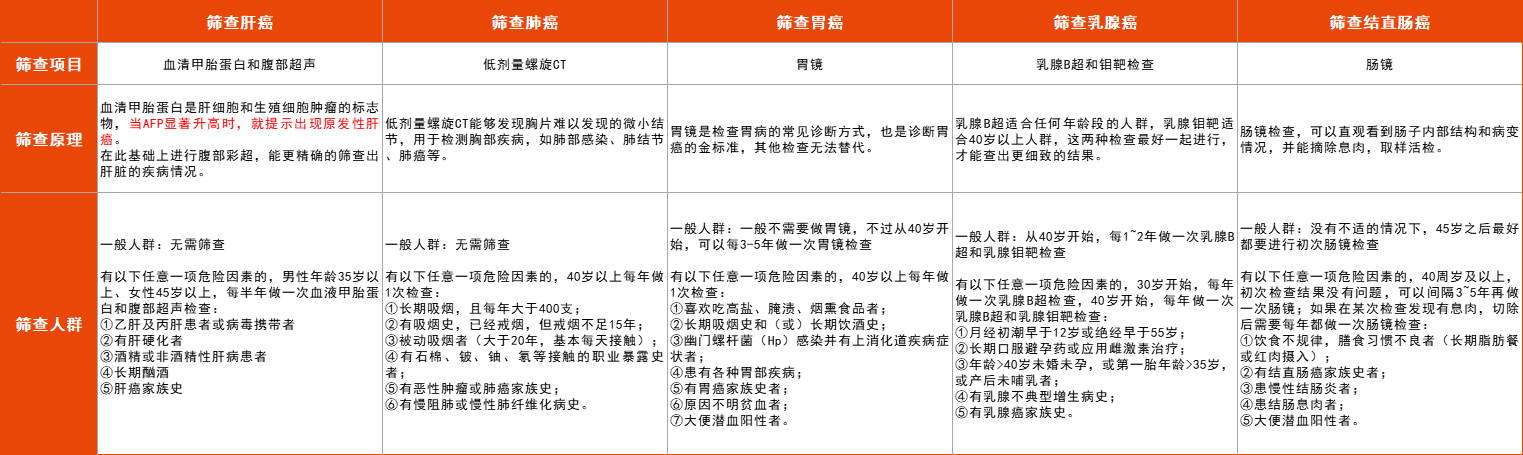

要是想进行针对性的癌症筛查,可以看看小新根据2023版《居民常见恶性肿瘤筛查和预防推荐》的建议整理的这一份“防癌体检项目表”。

在例行的常规体检中加入适合自己的癌症筛查项目,就可能即使发现癌症的“蛛丝马迹”,获得早发现、早诊断、早治疗的机会。

40%癌症可预防,这些建议请收好

面对癌症,最好的方法永远是预防,这些给大家7条实用的预防癌症建议:

1??保持健康体重:国际癌症研究机构明确指出,超重或肥胖会增加至少13种癌症的发病风险。

2??多进行健康运动:缺乏运动可能导致身体机能下降、慢性炎症增加,使得癌细胞容易逃脱免疫系统的监控和清除,导致癌细胞滋生和繁殖。每天可以至少运动30分钟,快步走也可以。

3??均衡饮食,多吃全谷物、豆类、蔬菜和水果:果蔬中富含维生素、矿物质和膳食纤维,豆类和谷物更是优质蛋白质和微量营养素的来源,这些食物摄入不足可能导致细胞受损或异常增生,影响新陈代谢和器官功能,从而增加患癌风险。

4??少吃红肉和加工肉制品:早在2015年,国际癌症研究机构就将“加工肉类(如火腿、香肠、肉干等)”归为一级致癌物,还将“红肉”列为2A级致癌物,也就是“可能致癌物”。所以,平时可以用禽肉和鱼肉代替猪肉、羊肉和牛肉等,少吃过多加工的肉制品。

5??少喝甜饮料:有专家指出,糖摄入过多会刺激胰腺大量分泌胰岛素,造成内脏脂肪堆积、造成炎症,加重胰脏与肝脏负担,从而诱发胰腺癌和肝癌。

6??少喝酒:酒精属于A类致癌物,不存在安全剂量,酒精会刺激胃黏膜,导致胃炎、胃溃疡、甚至胃出血,增加胃癌、食管癌风险。

7??戒烟:吸烟有害健康,不仅会影响自己,还会危害身边人。

除了这些,规律作息、保持一个好心态等等,都有助于降低癌症风险。

其他常见问题

Q1:哪些保险能报销癌症费用?

癌症费用,主要是通过重疾险、防癌险、医疗险报销。

-

重疾险:对于恶性肿瘤都是确诊即赔的,很多重疾险还能附加恶性肿瘤多次赔付,所以买重疾险,保额非常重要。

-

防癌险:属于健康保险,主要针对癌症提供保障,不同产品的赔付条件和赔付方式不同。投保防癌险时要注意,有的只保特定的几种或十几种癌症。

-

医疗险:属于报销型保险,一般是治疗先花钱,再拿相关病历、发票去进行报销,报销费用不超过实际医疗费支出。医疗险的优势在于保额可达百万,价格仅几百块钱,性价比高。

Q2:患癌还能买保险吗?

如果患癌,医保一定要交,这是国家给的福利,不限年龄、不限健康状况都能买。

商业保险基本都有身体健康状况有要求,癌症患者大多买不了,有两类产品相对好买,可以优先考虑。

一是惠民保,通常由各地政府和保险公司合作推出,价格便宜,且大多没有健康要求,癌症患者可以买。要注意的是惠民保也不保既往症,报销范围基本限社保内,且报销比例不高,能在一定程度上减轻医疗费负担。

二是意外险,由于保障的是意外风险,部分产品没有健康告知,所以癌症患者也能买,这个主要保的是日常生活中的意外跌倒摔伤、猫抓狗咬、骨折等。

这两类是比较好买的,如果还想买百万医疗险、重疾险和定期寿险,就得看具体是什么癌症了,有需要可以咨询【新一站保险顾问

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号