超级玛丽11号升级上线!可赔同种重疾,癌症保障更强!

作为重疾险圈子里的大IP,超级玛丽系列重疾险一直深受大家的喜爱。

因为它真的“太卷了”!

每次觉得它已经升级到极限时,结果它还能升级,保障更优,价格更低。

这一次,超级玛丽推出了升级后的新品——超级玛丽11号重疾险,能赔同种重疾,癌症保障更强,还有多项优秀的附加保障,我们一起来看看。

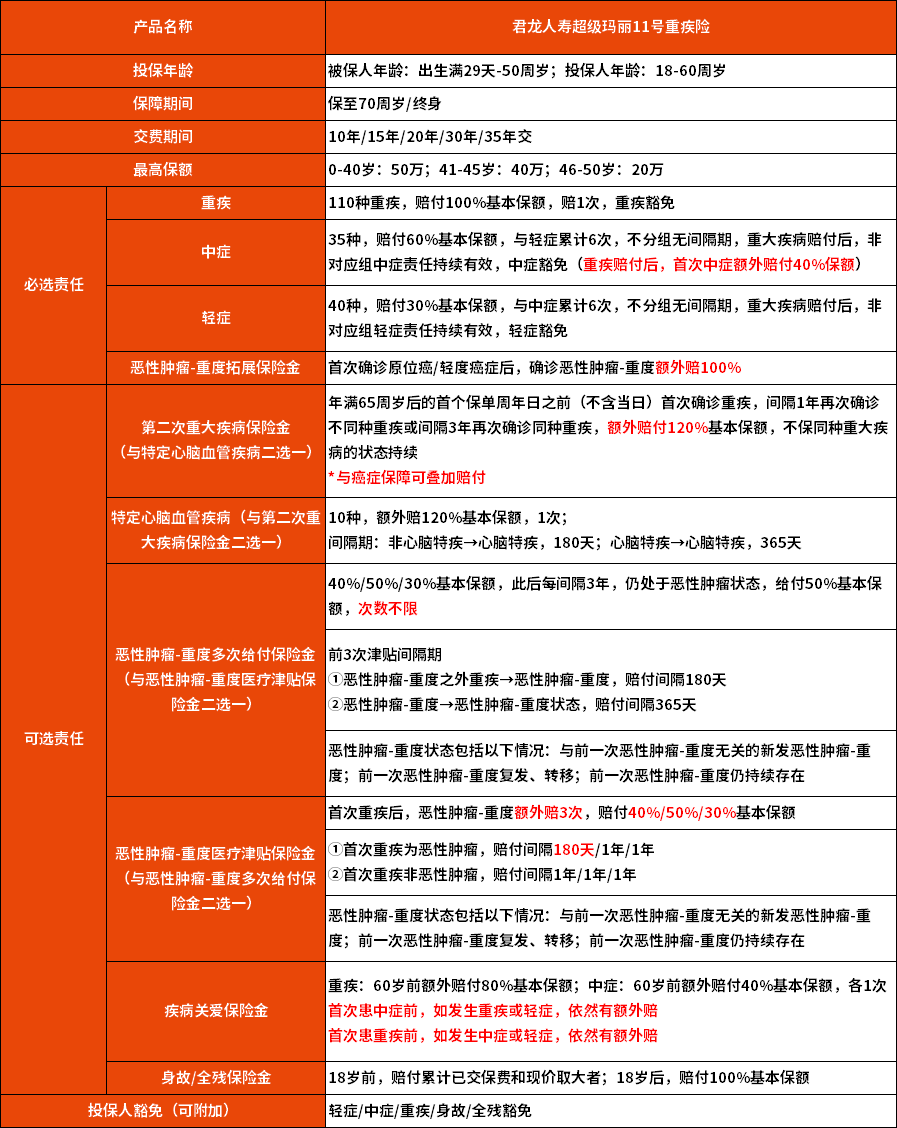

老规矩,先看保障详情

相对于之前,超级玛丽11号重疾险主要在以下几个方面进行了升级:

①重中轻症交叉赔付进一步优化

超级玛丽11号取消了重疾赔付后,间隔90天,以及非同组轻中症才能继续赔的限制,让中轻症保障变得更及时,也更有连续性。

在中症保障上,还进行了单独的升级,罹患重疾获得赔付后,如果再次发生非同组的中症,除了原有的赔付60%基本保额外,额外再赔付40%基本保额,也就是说首次中症的赔付比例可以达到100%保额,保障力度大大提高。

②癌症拓展保障成必选责任,保额提升至100%

超级玛丽11号将癌症拓展保障设为了必选责任,首次确诊原位癌/轻度癌症之后,确诊恶性肿瘤-重度可以额外获赔100%,对癌症复发和持续状态提供了额外的保障。

另外,癌症拓展保障的保额从50%提升到了100%,对于原位癌或者是轻度癌症提供了更加充足的保障。

③新增二次心脑血管保障

相较于超级玛丽10号,超级玛丽11号把心脑血管二次赔付保障给安排上了,针对10种特定的心脑血管疾病,可以附加提供二次保障。

赔付比例也很优秀,特定心脑血管二次赔付比例高达120%,非常贴心。

④疾病关爱金保额由30%提升至40%

我们都知道,60岁前是承担家庭经济责任最大的一段时期,家庭的各项支出,包括房贷、车贷、子女教育等等,都会是一笔不小的且持续时间较长的支出,所以这一段时期的保障一定要足够。

超级玛丽11号可选疾病关爱金保障,这项责任明确,如果60周岁前确诊了重大疾病就可以额外赔付80%基本保额,确诊中症可以额外赔付40%基本保额。

也就是说,附加疾病关爱金保障后,60周岁前首次患重疾、中症,最高可以获赔180%、100%基本保额,这个赔付比例在目前的重疾险市场上,绝对的佼佼者!

值得关注的是,并不是患重疾才能额外赔,罹患中症也能额外赔哦。

⑤二次重疾判定条件进行了优化

超级玛丽11号将二次重疾保障的首次重疾判定年龄从原先的60周岁延长到了65周岁,更好地覆盖了60到65岁这个大病高发年龄阶段。

65周岁前首次确诊重疾之后,不管是同种还是不同种的重大疾病,只要满足间隔期的要求,就可以获得额外120%的基本保额赔付。

其中,不同种重疾的间隔期为1年,同种重疾的间隔期为3年。

*需要注意的是第二次重大疾病保险金与特定心脑血管疾病保障只能二选一,可以按照自身的实际需求选择,如果不清楚怎么选,可以点此咨询新一站保险规划师~

⑥核保宽松

超级玛丽11号重疾险的核保,相比于同类型的重疾险产品更为宽松,我们以肺结节为例:

一般重疾险:小于3mm的实性结节且无其他异常时,有机会标体承保;而5mm左右时,通常就是除外承保了。

超级玛丽11号:6mm的结节也有机会标体承保,还可以赠送肺结节管理服务。

不只是肺结节,针对其他疾病,超级玛丽11号的核保也相对宽松,像常见的甲状腺结节、乳腺结节等疾病,只要满足半年内检查分级为1级或2级、不曾有3级情形的,都可以正常承保。

接下来,我们看看超级玛丽11号的价格

以30岁,保终身,50万保额,35年交为例,仅选择基础责任,价格如下:

对比来看,超级玛丽11号升级后,价格还是很有优势的,有重疾险需求的,可以考虑。

写在最后

君龙人寿超级玛丽11号作为一款升级上线的重疾险产品,保障内容,赔付比例以及核保政策上的表现还是非常不错的。

不管是关注全面保障,还是担心自身健康状况,想要做好大病保障的,超级玛丽11号重疾险都是一款值得考虑的产品。

*投资有风险,风险需自担

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号