重疾险带身故,画蛇添足or锦上添花?

寻寻觅觅,兜兜转转,只为选择一款合适的保险。

这好不容易中意了一款,还得在上面做加减法,形形色色的附加责任属实让人取舍两难啊!

就拿重疾险的身故责任来说:

选吧,保费就高了;不选吧,又担心保障不够……这不是为难本胖虎么!

今天,小新就来跟大家谈谈,重疾险到底要不要附加身故责任?如果附加,是画蛇添足、还是锦上添花?

一、重疾险带身故啥意思?

简单来说:人去世了,保险公司赔一笔钱。

通常情况下,没有身故责任的重疾险,被保人若是不幸身故,大部分产品都是赔偿现金价值,也就是我们退保时能够拿回来的钱。保单前几年,现金价值一般很低。

而带身故责任的重疾险,其赔付方式可以大致分为以下4种:

①赔已交保费:身故前已经交了10万保费,身故后就赔10万;

②赔基本保额:投保保额为50万,身故就赔50万;

③赔已交保费/基本保额:18岁前身故赔已交保费,18岁后身故赔基本保额;

④赔已交保费/基本保额/现金价值:身故赔三者间的较大值。

如和谐福满一生重疾险,其身故责任的赔付方式就是以上第③种:

究竟怎么赔,赔多少,都是一开始买保险的时候,就在合同里明确标好的。

二、重疾险带身故好不好?

直接买带身故的重疾险,既有重疾保障、还有身故保障,自然是方便省事。而且就算没有患重疾,被保人还有个身故保障,只要是在免责范围外的,几乎都是会赔的,让人更有安全感。

但真有这么简单吗?凡事都有正反面,带身故的重疾险当然也会有缺点。

1、保费更贵了点

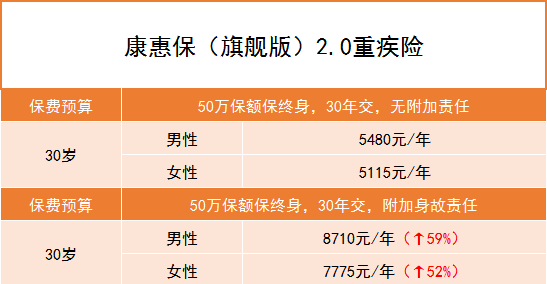

就拿市面上大火的百年康惠保(旗舰版2.0)来说:

可以看到,同样是30岁买50万保额保终身、分30年交,选择附加身故责任后,男性保费上浮59%,女性保费上浮52%。

换句话说,在同样的预算下,选择不附加身故,可以买到更高的保额。

2、重疾or身故二选一

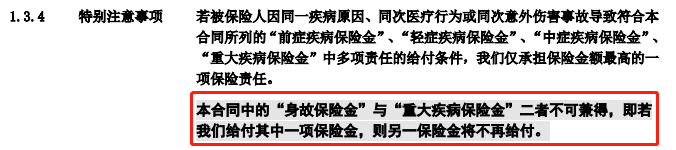

附加身故责任的重疾险,虽然保重疾、也保身故,但两者一般都是共用保额。即二者不可兼得,如果发生过重疾理赔,身故保障随之失效。

康惠保(旗舰版2.0)条款

还是以康惠保(旗舰版2.0)为例,如果30岁的A先生买50万保额保终身、分30年交,在保单第5年不幸确诊为肺癌,符合重疾理赔条件。

同样是获得50万理赔金的情况下,不带身故的保费只交了5480元×5年=27,400元;带身故的要交8710元×5年=43,550元,理赔后身故保障失效。

一对比,明显前者更为划算些。

3、预算不足导致身故保障不够

有些朋友预算不是很充足,但又执着于在重疾险上附加身故责任,为此他们不得不做低保额到10万、20万、30万。

那么问题来了,此时的身故保额还能抵御风险吗?

要知道,万一家庭经济支柱不幸身故了,家中的房贷、车贷、老人赡养、子女教育、家庭日常支出……一切都是问题!

如果仅仅是20万、30万的保额,是不是有些杯水车薪?

三、到底要不要带身故?

买重疾险时究竟要不要带身故,怎样买才合理呢?

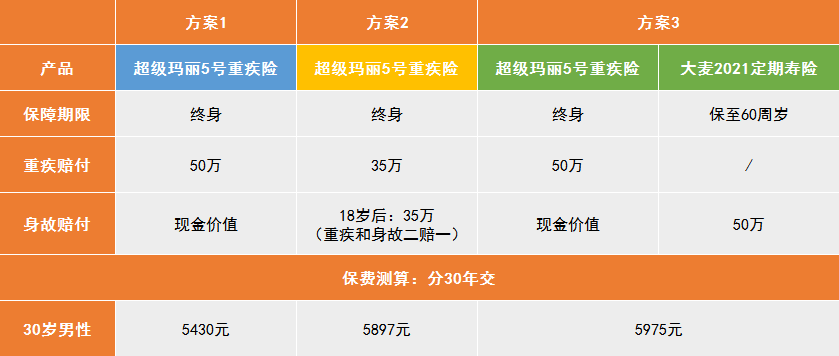

不急,小新下面用5000-6000元预算配置3个不同投保方案来为大家分析分析。

以上3个方案的保费相差不大,但是保障却是差不少。

方案1:不附加任何可选责任,虽不保身故,但保费最低,保额比方案2带身故的还多了15万;

方案2:附加上身故责任,但保额只有35万,且重疾和身故保障只能赔付一个;

方案3:不带身故,但另外买了一份定期寿险,最终保费也只比方案2高78元。如果在60岁前确诊重疾或身故,最高可以赔付50万+50万=100万保险金。

很显然,在性价比上,“不带身故的重疾险+定期寿险”完胜!

综上所述,我们在配置保险时,可以这样选择:

(1)预算不足:建议选择不带身故的消费型重疾险,将保额做高一点,一旦患上大病,还能获得充足的赔偿;

(2)预算充足:可以选择一份不带身故的重疾险+定期寿险,这样无论患重疾、还是身故,都能够赔付;同时,如果还有多余的预算,也可以将重疾险的身故保障附加上,身故保额做得更高。

小新有话说

不管买的重疾险有没有带身故责任,小新都建议大家另外再投保一份定期寿险,尤其对于正处家庭顶梁柱角色的朋友来说,这样身故保障才会更加完善。

最后,大家在买保险时一定要根据自身实际情况和具体需求来决定。

如果在挑选保险时遇到什么难题、或者想要配置专属投保方案,都可以来咨询我们的规划师哦,我们在这里全天候为您服务!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号