停售了!买过的重疾险也要跟着“凉”?

最近,有朋友问小新这样一个问题:如果我想买的重疾险停售了,还能再买吗?在停售前买过的话,之后有没有效?

先回答大家:任何产品都逃脱不了下架停售的命运。只要是停售了,都不能再购买!

我们需要明确的是停售后重疾险还有没有效的问题。下面,小新从以下方面详细的给大家解释一下。

01 买时好好的,为什么会被停售呢?

造成停售的原因一般会有2个:

①被动停售:银保监会一直都在强调保险姓保的观念,保险公司应该做的是开发出真正的保障产品,而不是用重疾产品欺骗搜刮人民的利益。

因此,被银保监会停售的重疾产品都是不符合监管的产品,当然得停售。

比如:之前不符合新定义重疾险全部下架停售整改,直至符合之后,才可以进行上架销售。

②主动淘汰:保险公司考虑成本的控制,战略方向的变化,对产品进行停售。

或是产品不好卖,入不敷出;或是产品设计有问题,导致利差损或赔付率高,保险公司再卖下去可能面临亏损,那肯定也要停售,这种是主动停售。

一般来说,在互联网时代,重疾产品更新换代的速度快,新旧交替一般都会发生停售。

02 买的重疾险停售了,会有什么影响?

由于下架后的重疾险只在保障期内才有效,到期后无效且不能续保。

如果是短期重疾险,一般保障期限是1年,那么下架后便不能续保,只保障用户这一年,到期后无效。

如果是长期重疾险,一般保障期限在10年以上,那么保障到期后仍然不能续保,但如果是保障终身的,则一生保障,没有续保之说。

我们会发现影响最大的是短期重疾险;长期重疾险,影响最小,且最安全。具体有哪些影响,来看一下:

1.短期重疾险

由于短期重疾险不具备保证续保条约,即使很多保险公司把续保条款或者连续续保条款写进保险合同中,但仍会说明:因下架导致的停售不再续保。

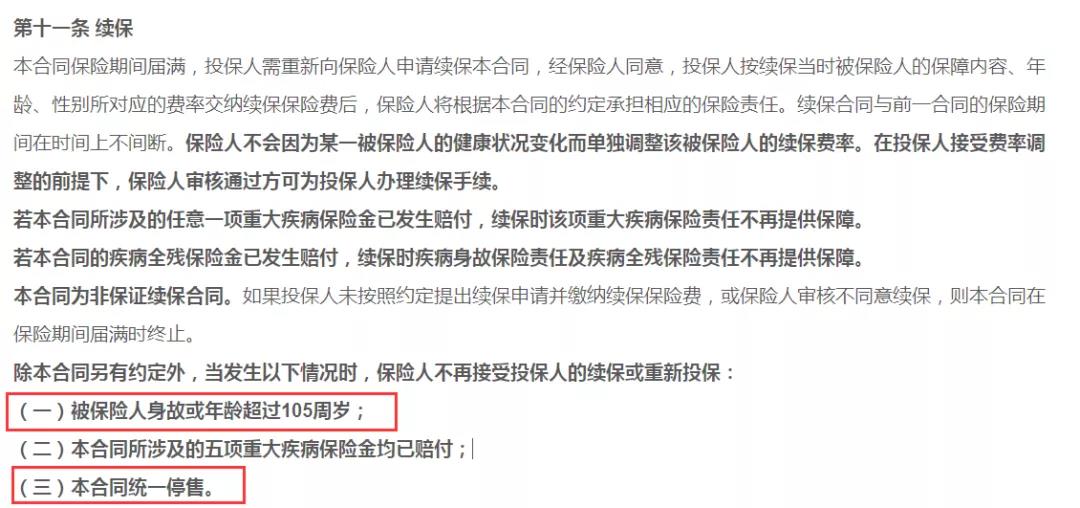

比如:这款便是被保险人的年龄超过105周岁或本保险合同统一停售,保险人不再接受投保人续保!

可能有些人会想:没了就没了呗,我不能换着买吗?现在这么多重疾产品,还能买不着。

别说,还真会买不着。随着我们年龄的增长,身体也随之变差,甚至带有一些慢性病,要知道重疾险的标的是人的身体,当身体出现一些小疾病时,有些产品就真的不能买了,比如:甲状腺结节等。

这也是为什么小新特别特别不建议大家购买一年期重疾险的原因。

2.长期重疾险

长期重疾险,一般是指保障10年以上的产品。

为什么长期重疾险比较好呢?原因在于:产品是否停售对消费者来说没有任何影响。

即使停售了,保障合同仍然有效,只要在保障期限内,保险公司就要提供保障服务,一旦出险,保险公司就要承担责任。

要是投保终身的,就更OK了!保障会跟随一辈子,保障责任不会因为停售而产生影响,一生中只要你发生了任何符合保障条款的重疾,保险公司就要承担保障责任!

03 写在最后

短期重疾险,保险公司停售对消费者的影响比较大,但目前没有找到续保比较好的解决方法,建议大家最好用长期重疾险作为基础保障;

除非真的经济情况非常紧张,那就只能先买短期重疾险进行缓冲一下。

今天的内容就到这里了。大家在买重疾险时,要综合各种因素去选择,哪一个因素没考虑好,都是对我们以后风险的不负责任。

出险了,或许手中的这份保障,就是救命稻草,所以一定要慎重慎重再慎重。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号