新!重疾又变动!轻症上调至30%?甲状腺癌被剔除?这3大变化必知

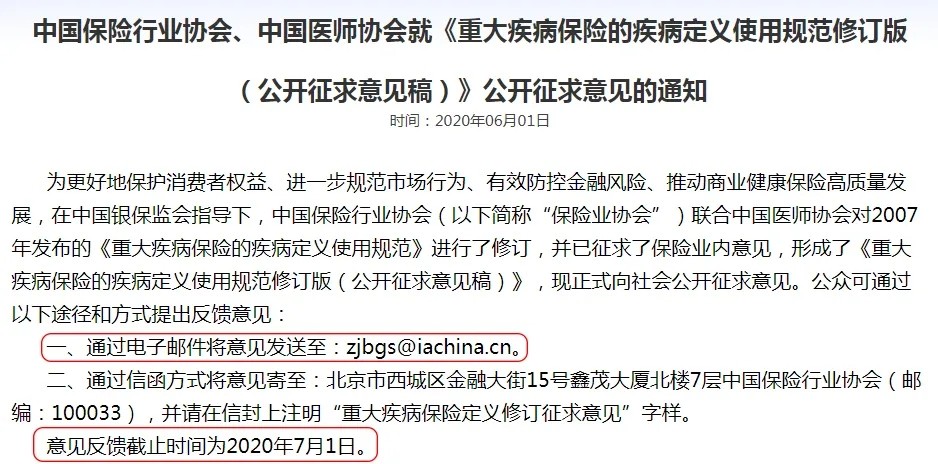

6月1日,中保协发布重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)!

大家关心的又有了新规定!

①轻症赔付比例上调至30%!

②对重疾进行微调,理赔有的宽松了!

③原位癌仍不在定义中,但鼓励保险公司附加!

《重疾新定义》又迎来重大改动了!两个月前征求意见的重疾定义再次公开征求意见,可见行业协会想听到我们的呼声,做出让大家满意的重疾险!4月的时候,小新发布了关于重疾新规的分析,回答了大家关注和咨询的热门问题,也详细讲述了重疾定义的改动。

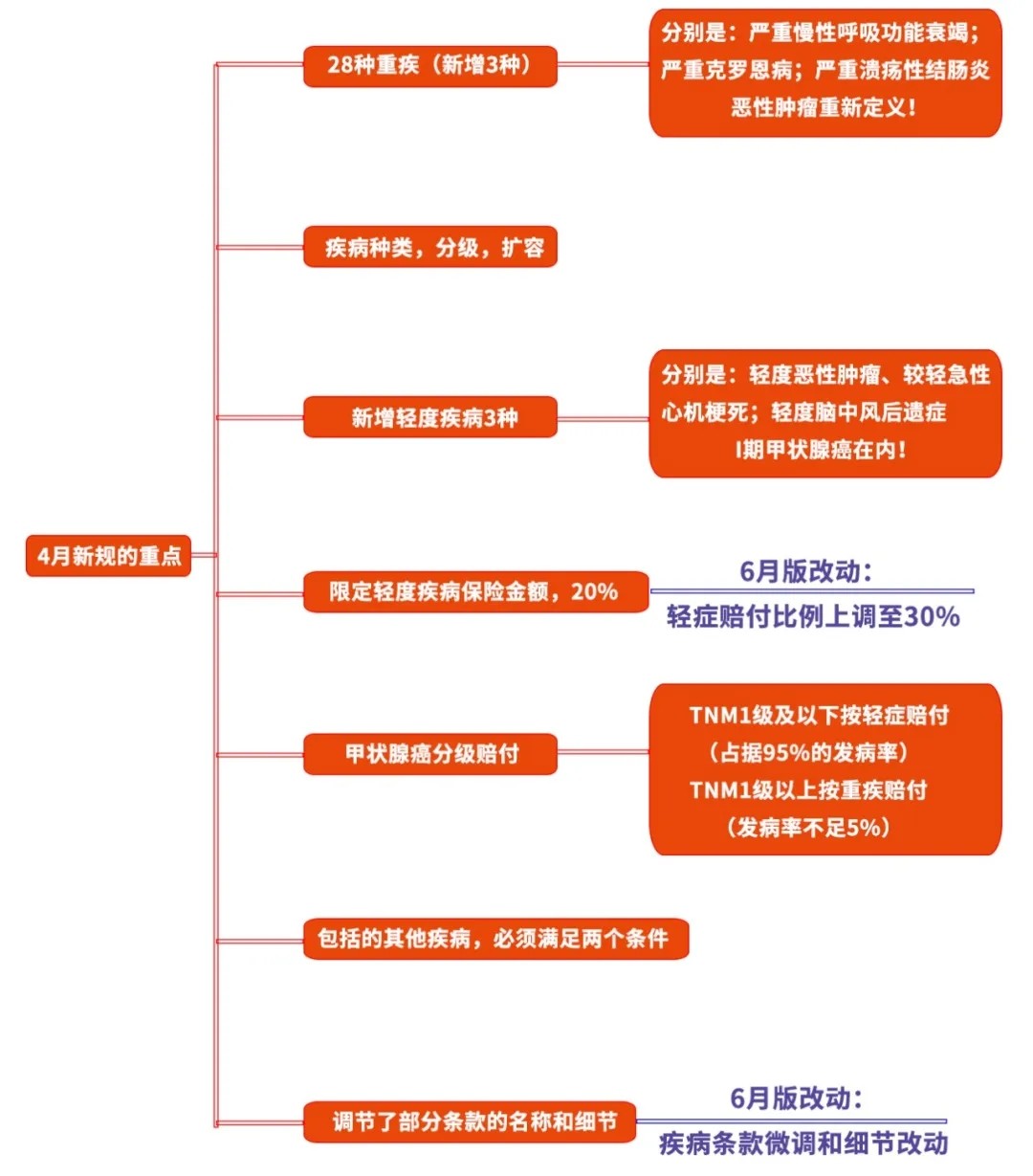

重点改动图如下:

而这次6月1号发布的意见稿里对重疾定义的规定,和上次发布的不完全一致,主要有三点:

1. 将3种高发轻症的赔付比例从20%上调到30%!

在4月份的征求意见稿中,是把【轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症】这三种高发轻症,限制成最高赔付比例不超过20%,图表中也有显示!但目前很多重疾险的轻症赔付比例达到了重疾保额的30%、45%,轻微脑中风的保额很多在50%以上。所以,在经过一轮的征求意见后,6月份的新定义中,这3种高发轻症的赔付比例,就从20%上调到30%。

这个变化还是很大的!

2.部分重疾进行调整,有的宽松,有的严谨!

6月份新定义中再次对7种重疾,2个轻症共9种疾病的定义进行了微调:

除了给疾病上进行调整外,还对一些名词释义进行了调整,不过整体都是措辞上的更改,这里小新就不放出来了,大家需要关注的,就是上面了!

3.原位癌虽未添加到新重疾定义中,但鼓励保险公司附加原位癌责任

在上次的解读中,小新也说过4月份重疾定义其实留了一个后门:保险公司可以把原位癌定义为一种新的轻症,继续提供保障,当然也可以选择不加,但这不意味着不保原位癌了!因此,在6月份的新重疾定义中直接澄清了这一点,鼓励保险公司继续提供原位癌保障。如果你想知道新版重疾定义修改的全部变化,可以复习重疾大变样:重疾险将集体下架?未来将全面降价?这5大问题必知这篇文章。

最后,小结

统一回答:

a.甲状腺癌真没有被重疾险剔除!只是根据疾病严重程度进行了分级,并按照轻重程度进行分级赔付!

b.对已经买过的,新规没有影响,理赔按照原条款进行赔付;

c.保险公司产品下架,和你的保单没关系,仍然按照原合同保障和理赔;

d.6月份的这次是公开征求意见稿,还是会收到一波反馈的,至于会不会变化,估计很快就能知道结果了!

此次的重疾定义,一句话点评就是:新规提高了产品的下限,降低了用户被坑的可能。不管这个新规什么时候施行,可以确定的是,市场未来会迎来一波重疾险新老交替的洗牌,老产品下架,符合新规的产品上架。

问我现在买好,还是未来买或该不该加保的朋友,不如,换个角度思考!保险是一个保障,配置是一个动态的过程,不可能一劳永逸,根据需求和当下的风险,未来都需要调整和加大保额的。

因此,不用纠结,看好就买,千万不要做等等党,等着等着健康告知可能就不符合了,不如先买了再说,早买早保障,早买早安心,毕竟风险是不可控的!同时,这次征求意见稿是公开的形式,也意味着给予我们了修改的权利!如果朋友们有什么意见,可以在7月1日前发邮件或信函给保险行业协会。

让重疾险更满足我们的需求,让保障变成我们想要的!

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号