信泰如意甘霖VS达尔文3号&超级玛丽3号Max!豪横?疯了?

离重疾新规的实施时间(2021年1月31日)越来越近,旧产品已经进入了下架的倒计时。

此新规在保险行业刮起了一阵阵旋风,尤其是最近信泰新上了一款如意甘霖重大疾病保险,而且是旧重疾定义产品。

很多人表示只能卖到1月底,不到2个月的时间,产品到底有多牛,让信泰这么有信心?

今天,小编就给大家结解读一下这款产品,并和市场上热销的达尔文3号和超级玛丽3号Max进行对比,让大家有个正确的认识。

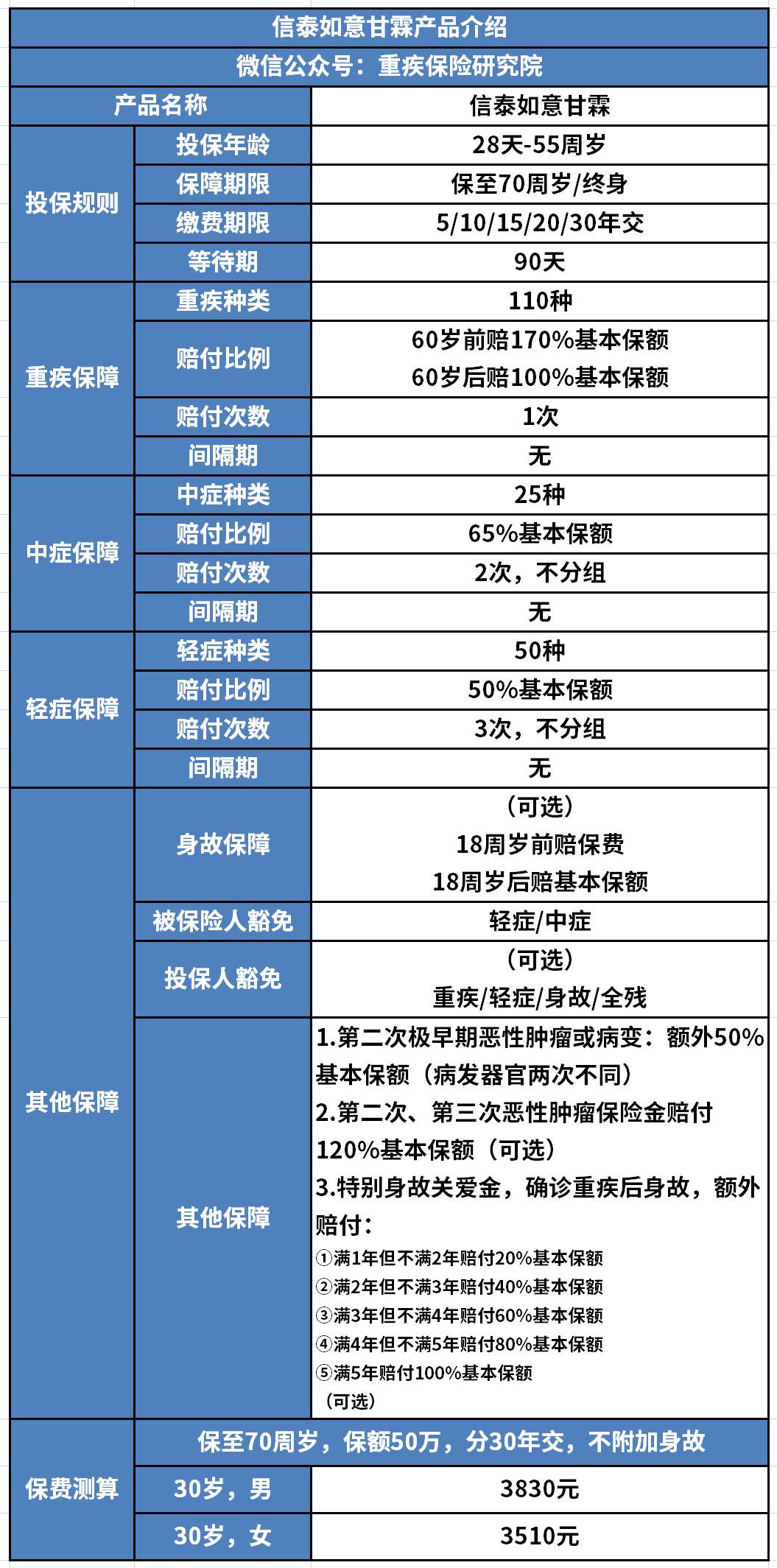

信泰如意甘霖产品介绍

先来看产品图:

信泰如意甘霖这款产品缴费期限灵活,可以选择趸交/5/10/15/20/30年交的缴费方式,保障期限有定期和终身两个版本,同时,有很多的可选责任,满足多样化的需求。

小编具体的来说下它主打的地方:

1.赔付比例高

重疾60岁前赔付比例高达170%,而一般重疾险只赔付基础的100%保额,高一点的可以赔付120%、150%;

中症不分组赔付2次,每次赔65%;轻症不分组赔付3次,每次赔付50%,比一般轻症赔付20%~30%,中症赔付30%~40%的重疾险高出很多,也不像有些重疾险递进赔付。

目前轻症和中症的赔付比例,在现有旧定义下的重疾险里比例算非常高的。

2.可选特别关爱身故金

这个保障责任很独特,如果在确诊重疾后的不同年限内发生身故,可以得到相应的保险金额外赔付,规则如下:

①满1年但不满2年额外赔付20%基本保额

②满2年但不满3年额外赔付40%基本保额

③满3年但不满4年额外赔付60%基本保额

④满4年但不满5年额外赔付80%基本保额

⑤满5年额外赔付100%基本保额

如果你同时附加了身故责任,那么最多可以获得双倍赔付。这个责任虽好,也会导致保费增加不少,大家这点要注意。

3.投保灵活是最大的优点

这款产品可以灵活选择投保计划,保障期限可以选择保至70岁或终身,身故责任也可以自由附加。

现在市面上保至70岁的重疾险已经很少了,保至70岁还不捆绑身故的重疾险就更少了。

对于预算有限,又追求性价比的朋友,如意甘霖是目前的最优选。

4.恶性肿瘤多次赔付

针对恶性肿瘤,信泰如意甘霖有恶性肿瘤额外2次赔付可选责任,赔付比例达120%,加上主险最高累计赔付3次。

规则如下:

- 如果首次得重疾非癌症,赔完重疾基本保额后,再得重疾是癌症,两次重疾之间需间隔180天,赔120%保额;

- 如果首次得重疾是癌症,也是先赔完基本保额,再得癌症了,中间需间隔3年,赔120%保额;

- 3年后又得了癌症,还可以再赔1次,也是120%保额。

另外,还包含第二次极早期恶性肿瘤或病变额外赔付,赔付50%保额。不过,极早期恶性肿瘤第二次赔付,理赔条件要求两次的发生器官不同。

如意甘霖对癌症的大力保障,能够长期覆盖被保险人的癌症风险,关注恶性肿瘤的朋友,可以附加上恶性肿瘤的可选责任。总的来说,信泰如意甘霖的保障还是很不错的,但和其他产品对比,是不是更好呢?

信泰如意甘霖VS达尔文3号&超级玛丽3号Max

如意甘霖作为信泰新出炉的产品,对比前辈又有怎么样的表现呢?

信泰如意甘霖身故责任可选,保障期限能够定期,是这几款产品中投保最灵活的,而且整体价格要比达尔文3号、超级玛丽3号Max便宜!

因此,它更适合预算不足购买定期重疾或注重前期保额充足加保的朋友,是一个非常不错的选择,可以只增加保额,不附带身故责任。

达尔文3号对于特定疾病的保障力度最大,自带高发轻中症(不典型心肌梗塞/微创冠状动脉搭桥手术/微创冠状动脉介入手术/极早期恶性肿瘤/中度脑中风)二次赔付,在市场上绝无仅有,责任特色无可替代。

同时,还可可选二次恶性肿瘤和特定心脑血管疾病保障。选择终身保障,想要高发疾病保障更全/注重心脑血管疾病的保障的朋友,可以考虑达尔文3号。

超级玛丽3号Max在重症/中症/轻症赔付比例方面最高,60岁前首次得重疾,能赔付180%保额,是这几款中赔付比例最高的。

同时中症最高赔付75%、轻症最高赔付55%,又优于其他产品。超级玛丽3号Max提高了60岁前的轻中症赔付保额,想要购买终身保障的朋友,特别注重轻/中症保障的朋友,它一定是你的考虑范围。

经济方面:达尔文3号和超级玛丽3号Max适合预算较为充足的朋友,信泰如意甘霖适合预算不足的朋友,尤其是选择定期,价格很低。

写在最后

如意甘霖臻藏版、达尔文3号、超级玛丽3号Max的基础保障都十分优质,多项基础参数超过市面上绝大多数产品,想要单次赔付的朋友都可以纳入备选。如果只解决重疾单次赔付保障还不够,就要考虑多次赔付的重疾险。

还有特别提醒一点:包括如意甘霖臻藏版、达尔文3号、超级玛丽3号Max等等的旧定义重疾险都将会在明年的1月31号前全部下架。整体来说,旧定义重疾险的保障责任要比新定义的更加全面。

有重疾保障需求的朋友,赶紧投保吧。还想看哪款产品测评,可以私信小编哦。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号