中国人半年存了10万亿,你以为周围人都在消费,其实都在偷偷存钱!

这个月,央行发布了2022年上半年金融统计数据报告,数据显示金融机构新增居民存款10.3万亿元,创历史记录!

为什么大家突然喜欢存钱了?

第一,当然是疫情的影响,由于疫情导致很多人收入骤减或者失业,大家对未来收入稳定的信心大减,因此减少不必要的消费,“报复性存钱”,以备不时之需。

第二,超前消费的影响,之前各种借款平台爆发式增长,诱惑了很多年轻人,导致其养成了超前消费的习惯,而年轻人收入不足造成违约,坑害了不少人。现在大家越来越意识到到超前消费的不利,不再“报复性消费”。

其三,买房需求骤减,在中国,房贷支出是大多数家庭的主要支出,现在房市低迷,“房住不炒”的政策驱动下,买房人少了,房贷支出也就少了,大家不买房了,就把手里的钱先存起来,存款增长也就能理解了。

所以,大家千万不要天真的以为周围人都还像之前那样消费了,其实都在偷偷存钱!

大家在埋头存钱的时候,真的想好了什么方式才是好的存钱方式吗?

这里就给大家科普一个概念:被动式自律存钱。

设置存钱目标和截止时间,固定时间(每年或每月)存入固定的钱

这种方式很适合那种管不住自己消费欲望的“存钱困难户”,与其等着看自己每个月买完各种东西以后还剩多少,不如给自己设置储蓄目标,固定存钱,剩余的钱用来消费,会有意想不到的收获!

那选择什么样的存钱工具呢?

增额终身寿险值得考虑一下!

你以为保险都是用来保疾病、意外的?其实它还能保你的钱袋子。

这类保险的利益是写进合同的,受到法律保护,而且能锁定长期利率,不随市场波动,起到保值增值的作用。

这里大家推荐一款市场上非常火爆的储蓄类保险——金玉满堂增额终身寿险,将收益性、安全性、灵活性集于一身!

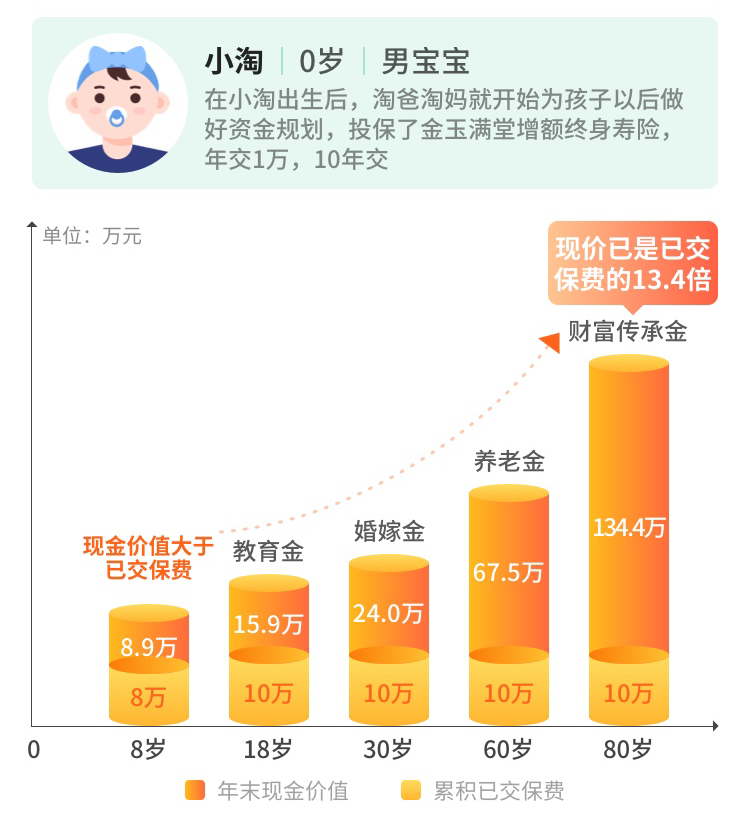

我们以0岁男宝宝为例,通过保单现金价值来看看金玉满堂的收益性:

- 第8个保单年度,现金价值>已交保费;

- 第30个保单年度,现金价值约是已交保费的2.4倍;

- 第80个保单年度,现金价值约是已交保费的13.4倍!

时间越长收益就会越高,另外还可以通过减保的方式调配为其他用途,例如孩子的教育金、婚嫁金,自己的养老金等,非常灵活!

另外一个问题,增额终身寿险是复利增值的,而市面上大家用的比较多的存钱工具是定期存款,它其实是单利产品,那么我们就把增额终身寿险折算成单利,对比看看收益如何?

还是上面那个例子,0岁男宝宝投保,每年投1万,投10年,累计保费10万,折算成单利是多少呢?

保单持有10年,现金价值增速折算成单利大概是3.84%,持有40年大概是6.76%,持有60年可以超过10%,利益相当可观!

大家应该也都清楚,目前银行一年期存款的利率是“1”字头,已经连续25年下跌。

大家比较喜欢的大额存单,今年4月份多家银行下调利率,三年期存单最低已至2.8%,也有专家表示,长期来看,将会有更多银行加入降低大额存单利率的队伍,趋势明显。

而金玉满堂增额终身寿险,是可以锁定终身利率的,这点和银行存款是不一样的,存款到期后再存,就要看当下的利率了,而目前的趋势来看,以后还能不能有目前这样的利率真的不确定。

大家可以去了解一下其他国家的利率走势,日本、加拿大、法国、德国的利率在过去一直是下降走势,其中德国和日本已经出现过负利率。

所以,这样能锁定终身受益的产品,且买且珍惜!

写在最后

存钱其实是一种高级自律,我们存的不是钱,是抵抗风险的资本。

我们处在一个消费主义时代,周围充斥着“买买买”的声音,却没人盯着我们“存存存”。

希望大家能够意识到存钱的重要性,选择合适的储蓄类保险,提高自己的抗风险能力,有任何需求欢迎来点击此处:1对1保险规划师,免费预约咨询。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号