3.0%倒计时!6月底部分险企拟推“2.75%”新产品

就挺突然的。

据行业最新消息,已经有部分保险公司确定在6月30号正式停售3.0%的增额终身寿险,拟推“2.75%”新产品。

也就是说,从7月起,市场将逐渐迎来以2.75%预定利率为主的新一代增额终身寿险。

从去年3.5%预定利率产品停售,到现在甚至不到一年时间,不得不感叹,现在预定利率的下调速度太快了。

今天就来和大家分析一下,这次预定利率下调释放出哪些信号,对我们有什么影响,以及我们该做好哪些准备。

一

3.0%的产品,越来越少了。

首先要搞清楚的是,这次预定利率从3.0%下调至2.75%左右,和去年3.5%下调至3.0%有很大区别。

去年是行业整体调整,保险公司是被动停售,所有的保险公司都得严格按照监管要求的3.0%预定利率上限来执行。

而今年则是保险公司主动调整,从消息中可以看到是“部分险企”先试水,目前也只提及了增额终身寿这一个险种。

这算是个苗头,距离下调3.0%的预定利率越来越近了。

为什么保险公司要主动下调预定利率,3.0%是否真保不住了?

之前我们有提过,影响预定利率的主要有两个指标,一是10年期国债利率,二是保险公司的投资收益率,说实话这两个指标现在都不太好。

10年期的国债利率,从去年开始就直线下降,2.7%已经下调到了2.3%左右;保险公司的投资收益率,今年第一季度,综合平均投资收益只有2%,和之前平均5%的水平相比,差得有点多。

这种情况下,长期下来3.0%的预定利率,保险公司面临的投资收益压力太大,所以主动下调能理解,而按照现在的形势,未来想保住3.0%很难很难,毕竟大趋势在那摆着。

很有可能接下来一段时间,市面上仍在销售的3.0%的储蓄保险产品,都是之前报备通过的老产品,这些产品慢慢退出市场后,就由2.75%的新产品接力。

二

面对不断下调的利率,我们该做好哪些准备?

3.0%的储蓄险产品,像增额终身寿险、年金险,以及这两年非常受青睐的分红险,可以算得上是时代的特定产物——安全稳健、锁定终身利益、各个时间点的现金价值明确写进合同,真的很香。

-

把握住机会,抓住当前3.0%的好产品

目前市场上仍有一些优秀的增额终身寿险产品,预定利率长期可达2.9%以上,甚至无限接近3.0%,点此进行产品咨询>>

如果有闲置资金,并且这笔钱中长期用不到,就是想用来获取稳定利益的,可以考虑增额终身寿险、分红险、年金险作为家庭资产的稳健增值工具。

等后面子女教育、婚嫁、个人养老需要用到钱时,直接减保取现。

-

多关注分红型保险,兼顾保底利益和分红利益

这两年有关注过储蓄险产品的朋友或许已经能感觉到,市场上分红型保险产品变多了。

分红型保险的一个显著特点就是,利益分为两部分,保底利益和分红利益,保底利益不必多说,分红利益是有很大上行空间的,所以整体的利益是浮动的。

但利益浮动不意味着风险高,不少保险公司的投资非常稳健,分红利益也很可观。点击进行分红型保险产品咨询>>

-

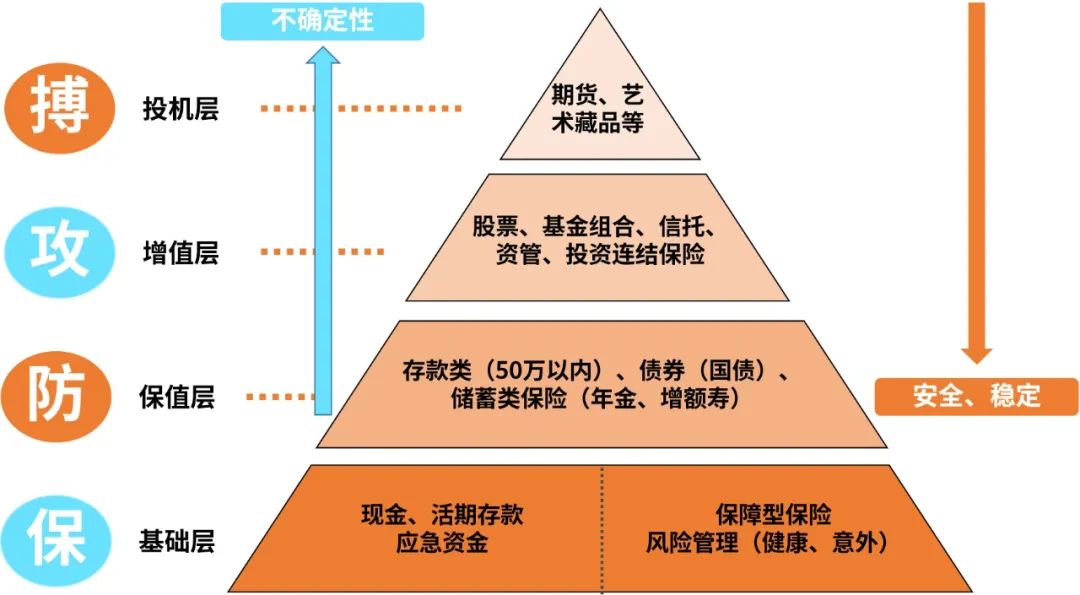

个人/家庭资产配置很重要

怎么配置?资产配置金字塔了解一下:

基础层:一方面既要有流动性资产,用于“吃穿住行”、房贷、车贷等基本开销,另一方面也要有“保护罩”,健康险、意外险、重疾险等,完善风险管理。

保值层:安全性资产,以前大家喜欢买房子来保证资产的安全性,但是“房住不炒”已经是板上钉钉,债券现在的利率也是一降再降,相比之下,储蓄型保险更值得考虑。

增值层和投机层,像股票、基金这些,情况大家应该也有了解,目前真的不太建议。

总的来说,当前复杂多变的市场环境里,需要我们更主动和灵活地调整投资策略,想要了解更多的,可以点此咨询专业的规划师>>

三

3.0%的好产品,还有哪些?

如果想赶上3.0%的末班车,给大家推荐一款不错的产品:招商信诺的利多多3号分红险。

直接来看下大家最关心的产品利益:

以30岁男性,年交10万,交3年为例,看看保证利益和分红利益情况:

-

保证利益部分:

第7年,现金价值>累计保费。

保证利益IRR最高能接近2.2%,稍低于监管规定的分红险预定利率2.5%上限。

-

分红利益部分:

假设分红实现率100%,保证利益叠加分红部分,长期IRR可以超3.5%。

??37岁时,现金价值>累计保费,总现金价值约32.5万

??50岁时,现价是已交保费的1.77倍,约53.2万,IRR达3.064%

??70岁时,现价是已交保费的3.8倍,约114.1万,IRR高达3.84%

??90岁时,现价是已交保费的8.0倍,约239.6万,IRR高达3.584%

这个收益在当下来说,算得上天花板级别了。

值得一提的是,从招商信诺官网来看,2022年产品的分红实现率很可观,均超过100%,有些甚至达到了174%。说明保司实力还是可以的。

想要了解招商信诺利多多3号分红险或者其他热销的3.0%储蓄险产品,可以点此链接会有专业的保险规划老师1V1服务

写在最后

还是蛮感慨的,去年这个时候,我们还在说要锁定3.5%的预定利率,但转眼间,3.0%也要保不住了,行业的调整太快了。

虽然这次只是涉及部分险企,也只提及到增额终身寿这个险种,但就像小新前面说的,这算是个信号,后面行业整体的预定利率可能会紧跟节奏,加快调整。

如果本身就有资产规划的想法,抓住时机吧,不要给自己留下遗憾就好。

*投资有风险,风险需自担

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号