“没有健康告知”的意外险 ≠ 闭眼入!

众所周知,意外险的性价比相当高。一年仅需几十上百元,即可获得几十万、甚至上百万的意外保障。

同时,意外险的投保条件也很宽松,一般除了对职业、年龄有一定限制外,大部分产品是没有健康告知的。

那意外险没有健康告知是不是就对健康状况没有要求?如果身体残疾,也能买吗?

一、并不是所有意外险都没有健康告知!

虽然市场上大部分的意外险都没有健康告知,但也存在一些例外情况:

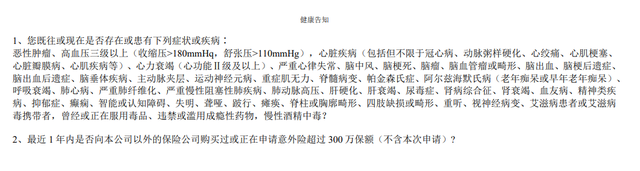

一种是带“猝死”保障的意外险,通常会增加健康告知环节,因为猝死是由自身疾病引起的,和人的健康状况有很大关系。

(某含“猝死”保障的意外险的健康告知)

所以,对于患有严重疾病的朋友,在买意外险时,可以挑选不带猝死保障的产品。

另一种是针对老年人的意外险,一些会对健康情况进行问询,涉及恶性肿瘤、心脑血管疾病、肝肾疾病等方面。如果存在健康告知内的情况,则无法投保。

(某老人意外险健康告知)

二、没有健康告知的意外险,对健康状况真的就没有要求吗?

事实上,大部分意外险的投保须知或条款内通常会有这样的说明:

(某意外险条款截图)

也就是说,意外险对健康的要求,是“身体健康、能正常工作或正常生活的自然人”。

但这里说的身体健康与重疾险的不太一样,在没有健康告知的意外险中,即使患上了高血压、糖尿病、冠心病等疾病,只要能正常生活和工作,还是可以投保的。但如果影响到正常工作和生活了,如植物人、重度卧床等,自然没有办法投保了。

三、身体残疾,可以买意外险吗?

这要根据残疾类型和程度而定的,且需要线下投保,告知自己的残疾情况,由保险公司进行人工核保:

如果是较轻度残疾,能正常生活,有稳定的工作收入,如手指缺失、8颗牙齿缺失等,更容易按照标体承保;

如果是中度残疾,生活受到了一定影响,如小腿缺失,可能会除外残疾部分承保、限制投保保额;

如果是重度残疾,生活无法自理,已经严重影响到正常生活了,大多数情况下是没有办法投保意外险的。

四、除了健康告知外,职业类别也会影响意外险的投保!

根据不同风险等级,保险公司将职业分为1-6类,级别越大,职业风险程度就越高,而意外险对职业类别的限制还是比较严格的。

如消防员这类高危职业人群,就无法购买承保职业为1-3类的意外险,即使买了,出险后也大概率是无法赔付的。

所以,大家在投保时,一定要确定自己所从事的职业是否在承保范围内,以免影响到后续的理赔。如果被保人后续职业类别变更,尤其是从普通职业换到高危职业,切记要及时告知保险公司,否则出险后保险公司有权拒赔!

写在最后

谁也不知道明天和意外哪一个先来,拥有一份合适的意外险,至少能减轻风险来临时造成的经济损失。

该如何为自己和家人挑选一份合适的意外险?购买时需要注意什么?可以私信或下方留言给小新哦,小新会立刻给予解答!

如果你觉得这篇文章有用,欢迎转发分享给有需要的朋友~~~

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号