为啥总是买错保险?回答:保险业务员忽悠的呗!有些坑是自己跳的!

最近,小新在看关于保险的话题时,有人这么问:为什么,买的保险总是买错,反正就是买不对?

于是有不少人在下面回复说:保险销售员忽悠的呗!

对于这个回答,小新不可否认,保险行业复杂,且销售员的素质和专业性不统一,有一些销售员为了拿到佣金,会在一定程度上夸大产品或误导消费者;但随着我们保险消费观念的增强和行业的正规性,保险行业的不正之风越来越少了,越来越多的销售员也在已经回归到以消费者的需求出发,根据需求为消费者制定合理的保险规划,坚守职业道德的同时,还保持这自己专业性的增长!

当然,除了上面这个有可能存在的原因外,还有什么原因呢?小新想了下,有如下:

1.购买的保险险种不匹配!

小新常说:意外险+医疗险+重大疾病保险+寿险,这4个险种都配置上,保障基本就全了!大家可根据自己的实际需求和经济条件进行合理合适的配置。

因此,这4个险种都有其对应的保障范围的,如果不了解很容易就会买错!

意外险:也称意外伤害保险,是以被保险人的身体作为保险标的,以被保险人因遭受意外伤害而造成的死亡、残疾、医疗费用支出或暂时丧失劳动能力为给付保险金条件的保险。保险责任一般涵盖意外身故、意外残疾、意外医疗、住院津贴等保障,比较广而全。

医疗险:商业医疗保险只对承保对象实际产生的医疗费用提供报销,而不同的商业医疗保险其报销范围是不同的。

重大疾病保险:购买了重大疾病保险,只要确诊的疾病是符合保险条款中的保障对象,那么就可以一次性获得保险公司的给付,一方面不需要自己在病后垫付医疗费用,更重要的是减轻了个人的医疗支出负担。

定期寿险:是指在保险合同约定的期间内,如果被保险人死亡或全残,则保险公司按照约定的保险金额给付保险金,若保险期限届满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。定期寿险的保险期限有10年、15年、20年,或到50岁、60岁等约定年龄等多项选择。

终身寿险:终身寿险,是指不定期的死亡保险。保险合同订立后,被保险人无论何时死亡,保险人均应给付保险金。只要被保险人按期交纳保险费,保险人无权拒绝续保

所以,如果你想要保障疾病,却买了意外险,那么肯定不会赔付你的,所以,这就是很显然的买错了。

这种买错,很显然是不了解各个险种和其对应的保障所导致的!

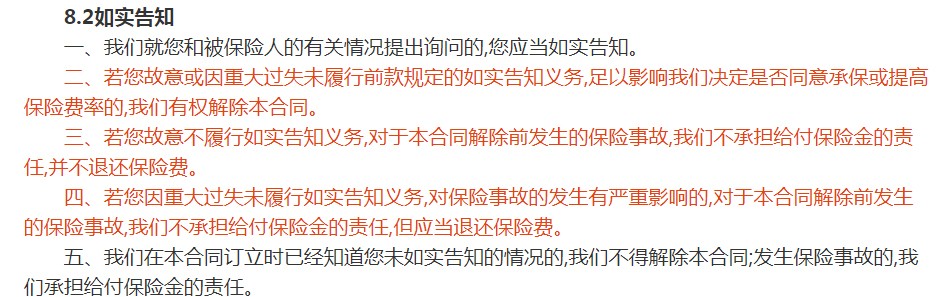

2.不符合健康问卷偏买?

保险不是你有钱就能买的,是需要有资格才能买的!除了年龄上的购买限制之外,还有健康方面的限制,比如:健康问卷。

如果不符合健康告知,是不能购买保险的,但因不符合健康告知,隐瞒的人,保险公司有权拒赔!

所以,面对如此情况,请询问清楚在线客服或者保险销售员之后再投保,不然后果就是拒赔!

3.出险状态,保障不包含

并不是所有大病,重大疾病保险都是赔的,也不是所有意外,意外险都是赔付的;也不是所有身故,寿险都是赔的;

比如:重大疾病保险保障所保障的疾病种类,符合才会赔,你认为的大病,不在重疾保险合同中,也是不赔付的;意外险中,对故意造成的意外,是不赔付的;寿险中,2年内的自杀也是不赔付的,所以,大家要清楚的知道自己所购买的保险所保障的内容是什么?

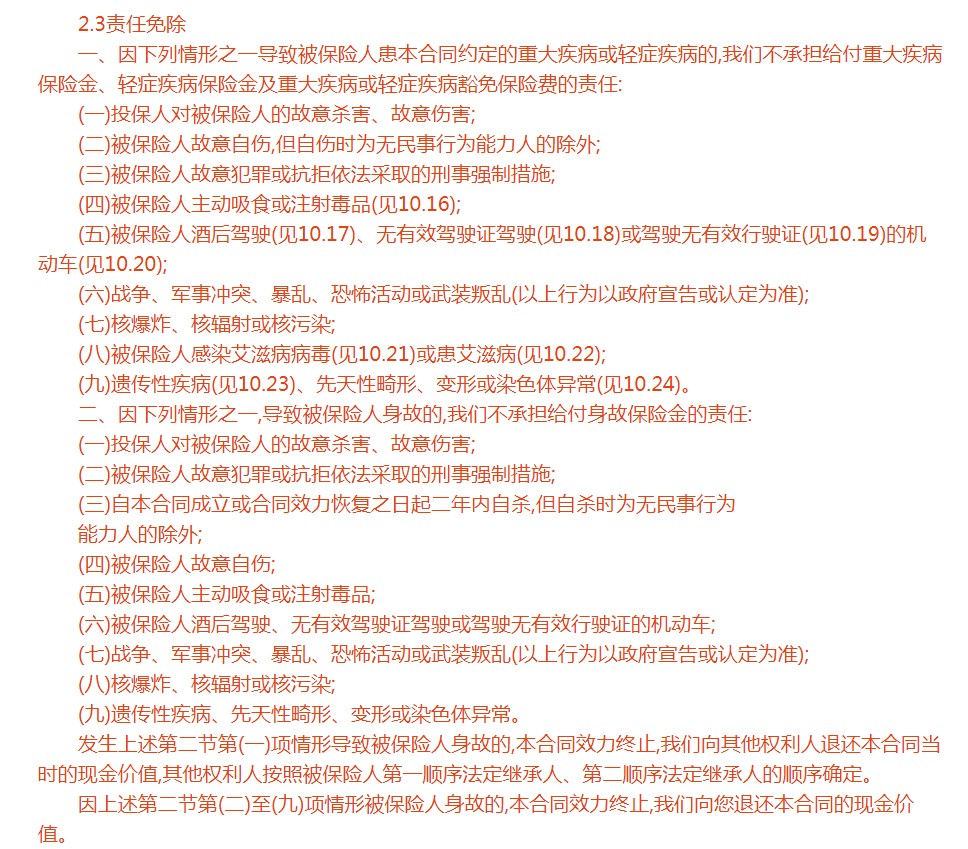

4.出险状态,属于免责条款中的内容

我们都知道,保险产品都有其免责条款,比如:

那么在免责条款中的内容都是不赔付的,这点大家也要清楚!

所以,对此,以上4种原因可能是大家买错保险的原因!

为了防止大家买错保险,小新有以下建议:

1.了解各个保险险种的保障内容,有个大致了解,保证正常购买;

2.明确自己的需求,想要保障哪些风险?这样才能够对应产品;

3.了解所购买保险产品的保障内容,自己对所购买的保险产品有个清晰的认知;

4.当不清楚保险产品时,向保险销售员询问清楚之后再下单!

5.千万不要装懂,自认为就是这样的,毕竟保险很复杂,稍不注意就可能买错!

最后,大家在购买的过程中,有疑问的,也可以过来询问小新哦。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号