意外险和寿险,傻傻分不清!3分钟告诉你意外险和寿险有啥不同?

最近,有人问小新:意外险和寿险都是保身故的,意外险那么便宜,直接买意外险不就好了,为啥还要买寿险呢?

在回答这个问题,小新用案例带大家了解一下:

案例一:

张先生在2015年1月份购买了一份50万保额的意外险和一份100万的定期寿险。不幸的是2015年国庆放假时,张先生带着家人回老家,发生了交通事故,当场身故。事后,妻子向保险公司提出了理赔申请。你觉得保险公司将会如何申请理赔?

理赔结果:由于是意外导致的身故,那么意味着意外险和寿险都能赔付,也就是能拿到50万的意外险+100万的寿险金额,他妻子可以拿到150万的保险金。

案例二:

王小姐在2016年3月份购买了一份100万保额的意外险和一份50万的定期寿险,不幸的是,在2016年9月王小姐被查出癌症晚期,不久便因治疗无效痛苦离世。家人在王小姐去世之后,调整之后一段时间后,向保险公司提出了理赔申请,你觉得保险公司将会如何申请理赔?

理赔结果:由于身故是因疾病所造成的,所以不符合意外险的赔付标准,只能赔付寿险的保障,也就是能拿到50万的寿险金额,王小姐家人可以拿到50万的保险金。

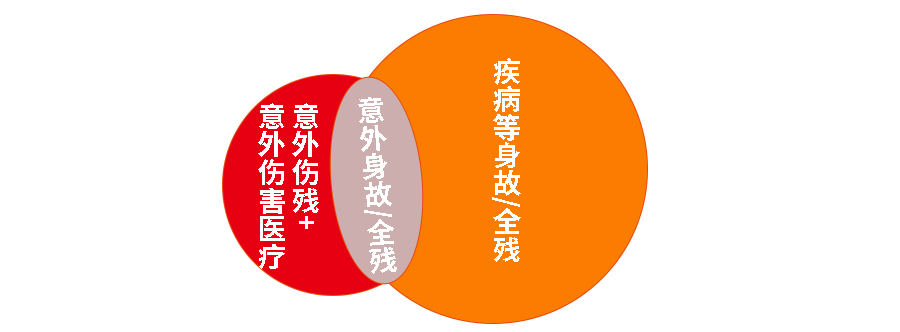

基于以上案例,我们来具体看一下意外险和寿险的保障范围:

意外险:由意外导致的身故、伤残及医疗费(含门急诊+住院医疗费),保障因意外造成的身故或残疾,身故赔付全部保险金,残疾按照登记赔付保险金;

寿险:保障的是因意外、疾病、自然死亡以及投保两年后自杀导致的身故等。

看两者的保障范围,你会发现这两者的其实是有交叉的,主要在意外身故/全残上。

寿险保障意外险的全残和身故,但无法按照残疾等级赔付。同样的意外险可以,但是仅限因意外所造成的伤残。

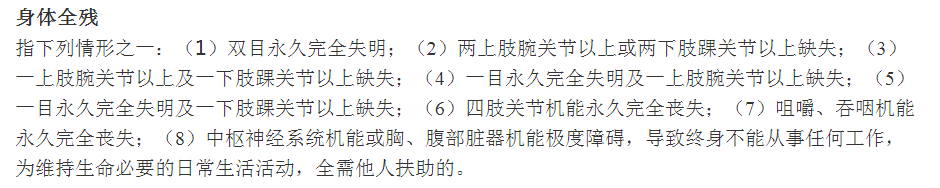

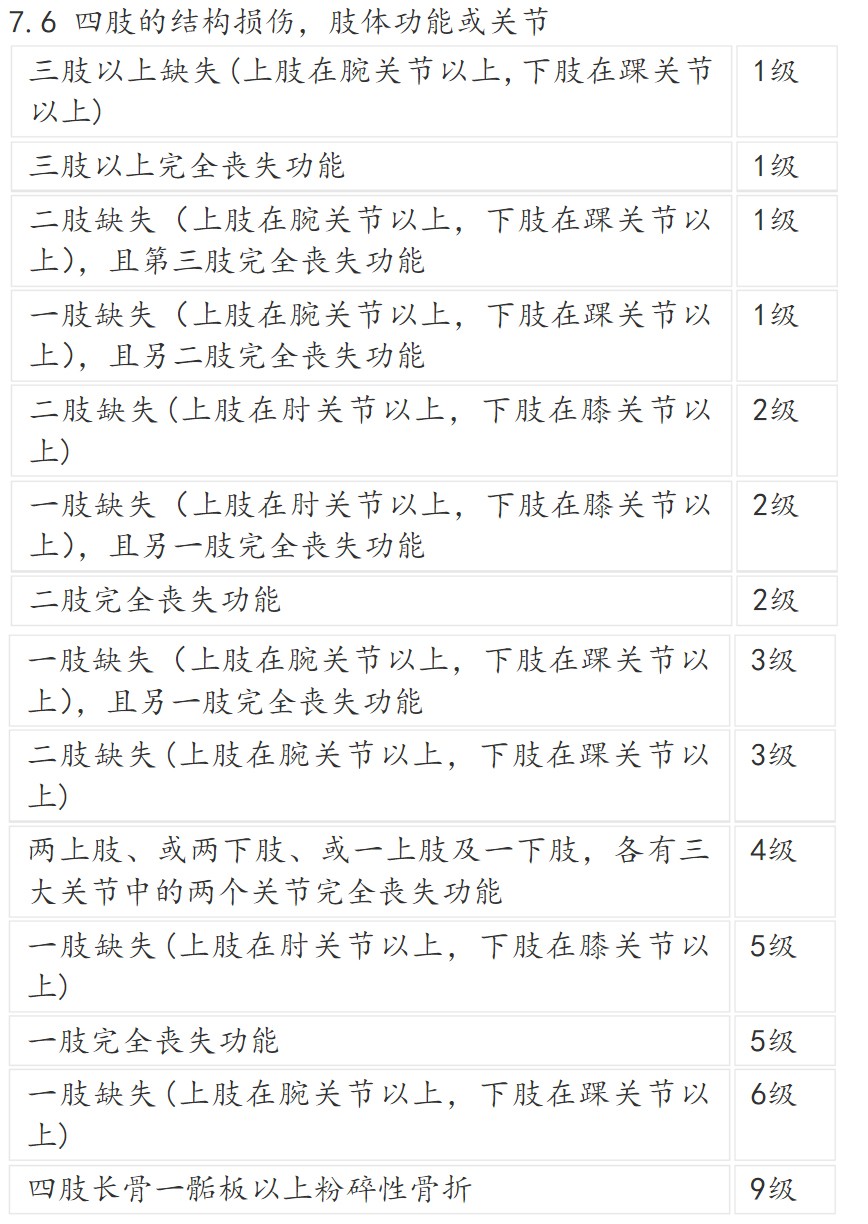

除此之外,意外险和寿险的全残标准是有很大差异的,一般来说,意外险的全残(即伤残等级1级)要比寿险严格很多。

多数寿险的全残标准如下:

比如:寿险只要两肢体缺失就会被认定为全残,拿到全部赔偿。而根据意外险通用的《人身意外伤残鉴定标准》,三个肢体缺失才会被认定为1级伤残,拿到100%保额,而二个肢体缺失会被认定为3级伤残,只能拿到70%的保额。

相比之下,寿险的全责责任宽松了很多,拿到理赔的概率也会大了很多!显而易见,寿险的保障范围要大很大!

寿险虽然只有全残和身故,而没有伤残保障,如果因意外导致了程度较轻的残疾,寿险是不会赔的,只有意外险才能赔偿。但是,意外险也只提供因意外导致的残疾和身故保障,其他原因下的残疾和身故,就不能代替了。

据悉,意外身故在整个身故数据中只占据很小的一部分,更多的是疾病身故,所以,意外险和寿险不能相互取代。

为什么意外险便宜这么多?

看完上面的,大家是不是就明白了。寿险的保障覆盖更广,功能越多,费用自然越高。也可以这么说,寿险保障更多,那么出险的概率也就越大,因此费率就越高。

而发生意外的概率却是很小的,别看我们老是看新闻播这里车祸,那里被高空掉落的物品砸,那边又有人乱砍了,但是世界各地的人,更多是因疾病死亡的,除非是明星,大把的普通人过着自己的一生,经历着生老病死也不会被报道罢了。

因此,意外险就是保障小概率但大伤害的意外风险,而寿险作为规避身故/伤残的风险才更加全面,也是家庭经济支柱放心行走江湖的装备,二者是互补不可替代的。

小新的建议是:意外险和寿险都买,如果经济条件有限,可以购买意外险和+定期寿险的组合;如果经济条件比较好,可以购买意外险+终身寿险,尤其是上有老下有小的家庭经济支柱,一定要把寿险保额做大,加上定期寿险,意外险建议给所有人买,但寿险不建议给孩子和老人购买。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号