Hi,欢迎来到新一站

惠民保为什么涨价了?普惠型医疗保险为什么越卖越贵?

2024-01-02967次浏览

小新客服

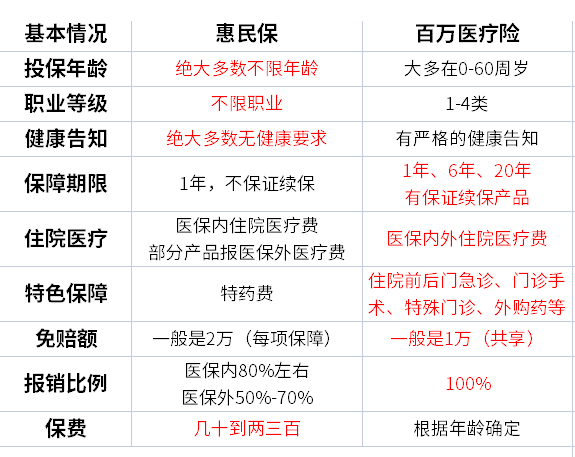

惠民保和百万医疗险是保险选择中的两种不同方案。惠民保适合投保条件宽松的人群,赔付率高,但保费上涨和保障范围缩减可能是问题。百万医疗险适合身体健康的人,有年龄和健康要求。选择保险应根据个人实际情况权衡利弊。

在保险的世界里,你是否曾经对各种险种感到困惑?当有人向你推荐百万医疗险时,你是否会问:“百万医疗险是什么?”而对于惠民保,你可能已经有所了解。今天,让我们深入探讨这两者之间的差异,为你提供明智的投保建议。

惠民保:普惠性质的保障

惠民保,作为一种普惠性质的商业健康险,几乎无投保限制。从最初的低保费、高保额,到如今的一百多、两百多,惠民保的保费在不断上涨。其赔付率在2022年达到了惊人的70%~90%,这意味着高达70%~90%的保费被用于理赔。面对高赔付率和持续上涨的医疗费用,保险公司为了维持运营,不得不缩减保障范围或提高保费。

百万医疗险:更实际的保障选择

从性价比的角度来看,购买百万医疗险可能更为实际。然而,百万医疗险对被保险人的身体健康状况要求较高,并存在年龄限制。对于年纪较大、身处高危职业或因身体健康状况异常无法通过健康告知的朋友,惠民保可能是一个更合适的选择。因为惠民保的投保条件相对宽松,能够提供基础的健康保障。

明智投保:权衡利弊

在选择保险时,我们需要权衡利弊,根据自己的实际情况进行选择。如果你身体健康、年龄适中,建议考虑购买百万医疗险,以获得更全面的保障。而对于高龄、高危职业或健康状况不佳的人群,惠民保或许是更合适的选择,因为它能提供基础的健康保障,且投保条件宽松。

无论你选择哪种保险,关键是为自己和家人提供必要的保障。通过了解各种险种的特性,我们可以做出明智的决策,确保在面对健康风险时得到充分的保障。让我们一起守护家人的健康,为未来做好准备!

普惠百万医疗保险-慢病可投

1-6级职业可保,慢病人群可投,性价比高

销量991

¥160.00起

查看详情

0-65周岁全民医疗险-不限投保区域

仅一条健康告知,0-50周岁仅66元/年,含20种特种药品费用,特定疾病住院医疗不限社保

销量4266

¥66.00起

立即投保

友情提示:投资有风险,风险需自担

©2025 新一站保险代理股份有限公司 版权所有

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号