想退休后也过得精彩,你一定要了解养老年金

最近,小编的一位同事即将退休了,辛苦多年的打工人对退休生活满是憧憬。

但是,退休带来的快乐心情还没消退,每月2900元的退休金却让她瞬间走入现实。

毕竟这与工资相比,落差实在太大了……

再加上之前新闻报道的:2035年社保养老金结余将降至“0”;奶奶赠孙女三套房却不被赡养;北京老人遭遇“以房养老”骗局……

足见,我们想要依赖的孩子,房子,养老金,都不能给我们晚年提供坚定的依靠。

而我们面临的养老压力,事实上也比想象得更加严峻。

一、不得不面对的三重养老压力

(一)物价上涨、通货膨胀

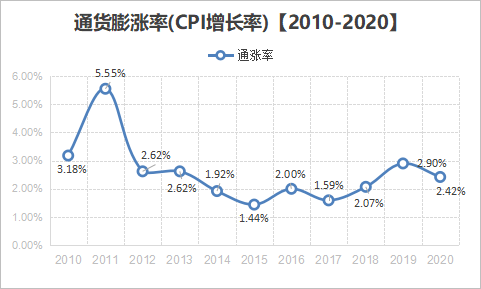

提起通货膨胀,很多人都有自己有切身的感受。

我最深的体会就是去超市购物:几年前的100元能买一大包东西,而如今用100元买的东西,一个2毛钱的小袋子就能装得下了。

如果我们想用数字衡量我国的通货膨胀情况,那最普遍、最接近的指标就是居民消费价格指数(CPI)。

根据我国的CPI数据,我们可以计算出,我国近十年通货膨胀率平均为每年2%-3%:

这也就意味着,如果我们在2011年有10万元存款,按2.5%的通货膨胀率计算,到了2020年,这10万元的购买力只相当于2011年的7.76万元。

即使我们每年的养老金都有在调整,但面对当下的通货膨胀速度,我们退休以后的生活质量也会大打折扣。

(二)养老金不足

按照国际通行划分标准,当一个国家或地区65岁及以上人口占比超过7%时,意味着进入老龄化;达到14%,为深度老龄化;超过20%,则进入超老龄化社会。

根据最新的数据显示,2020年,我国有149个地级及以上市65岁及以上人口占比已经超过了14%,进入到深度老龄化。

而老龄化的发展,随之带来的就是国家养老金不足的现象。

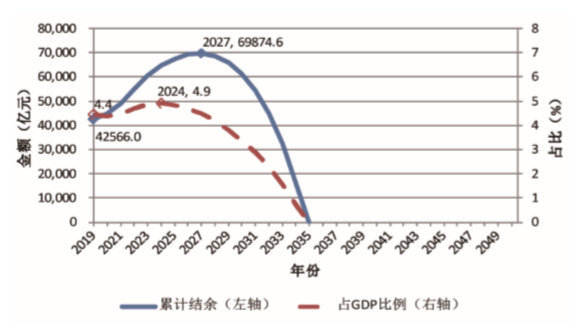

社科院在《中国养老金精算报告2019~2050》中指出,全国城镇企业职工基本养老保险基金将在2028年出现当期赤字,并于2035年出现累计结余耗尽的情况。

图片来源:《中国养老金精算报告2019~2050》

锅里都没有米了,我们的碗里又怎么会有饭呢?

(三)老年生活的处境

除了宏观层面带来的养老压力,现在老年生活面临的处境,也会给我们的养老带来一定的压力。

一方面,退休后,我们的身体早已不如壮年之时,即便有老伴陪在身边,面对一些疾病和意外,我们也难免束手无策。

另一方面,我们退休之后,我们的孩子也在成家立业的关键时期。在这个竞争激烈、内卷严重的社会当中,我们也体会过生活不易,又如何愿意让养活自己都吃力的孩子来赡养自己呢?

所以,仅靠自己的存款和那么一点退休金,想要过上富足、悠闲的退休生活,几乎是不可能的。

二、如何破局养老压力?

通常,一个国家的养老金体系包含三个支柱:

- 第一支柱:国家帮你养老,基本养老保险

- 第二支柱:雇主帮你养老,企业年金和职业年金

- 第三支柱:自己给自己养老,个人储蓄型养老保险和商业养老保险

其中,第一支柱是基础保障,第二支柱、第三支柱可以用于进一步提升生活品质。

但是在目前看来,第二支柱是比较少见的。所以破局养老压力的关键就在于——第三支柱,做好个人的养老规划。

而养老年金就是我们规划养老,作为养老储备,实现舒适晚年生活的一个不错选择。

三、关于养老年金,你知道多少?

首先,年金险是指在被保险人生存期间,按合同约定的时间间隔,分期给被保险人给付保险金的人身保险。

作为一种兼具安全、稳定,有规律性的财富管理工具,年金险是解决长期现金流无法替代的金融工具,也因此具备了在养老方面的天然优势属性。

养老年金,简单来说就是以养老保障为目的的年金险产品,它有4大优势:

1、终身提供稳定现金流

养老年金一大特点就是为可以被保人提供稳定的现金流,直至身故。

2、强制储蓄

在消费主义横行的今天,想要为自己存一笔钱做养老储蓄对于很多人来说,并不容易。

但由于养老年金需要我们在退休前的一段时间,持续每年存入一笔钱,也就可以强制我们为自己的老年生活做好经济准备。

3、转移长寿风险

从某种角度来说,养老年金需要做到的就是“与生命等长”。

有了年金险之后,只要我们还活着就可以按规定每月或每年领取养老年金,满足我们在年老时一直拥有舒适的生活。

4、锁定利率,稳健增长

养老年金具有无风险较高利率的优势,而且年金保险一旦购买,它的价值增长就会被确定,写进合同,即便未来利率下行至“负利率”时代,已投保的年金险收益也不会随市场利率变化而变化。

人一辈子很长,晚年的生活境遇会决定了我们对漫漫一生的幸福感。

所以,不论是普通人、中产阶级还是富裕的家庭,养老年金都能够让我们的晚年更幸福。

想要了解养老金规划问题,可以点击:1对1保险规划师,免费预约咨询

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号