你知道自己退休后,能拿多少钱吗?

永远会有人年轻,却没有人永远年轻,你我都会老去!

《中国老年健康和家庭幸福影响因素跟踪调查(2021年)》发布结果显示:

我国已进入长寿时代,2020年全国百岁老人11.9万,2021年人均预期寿命78.2岁,到2025年,80岁以上老人数量将翻两番。

延迟退休、社保养老金入不敷出、日本老年人生存现状……一系列事关养老的消息挑动着大家敏感的神经。其中,退休后能拿多少钱,成为大家最关心的问题,也是最基本的保障。

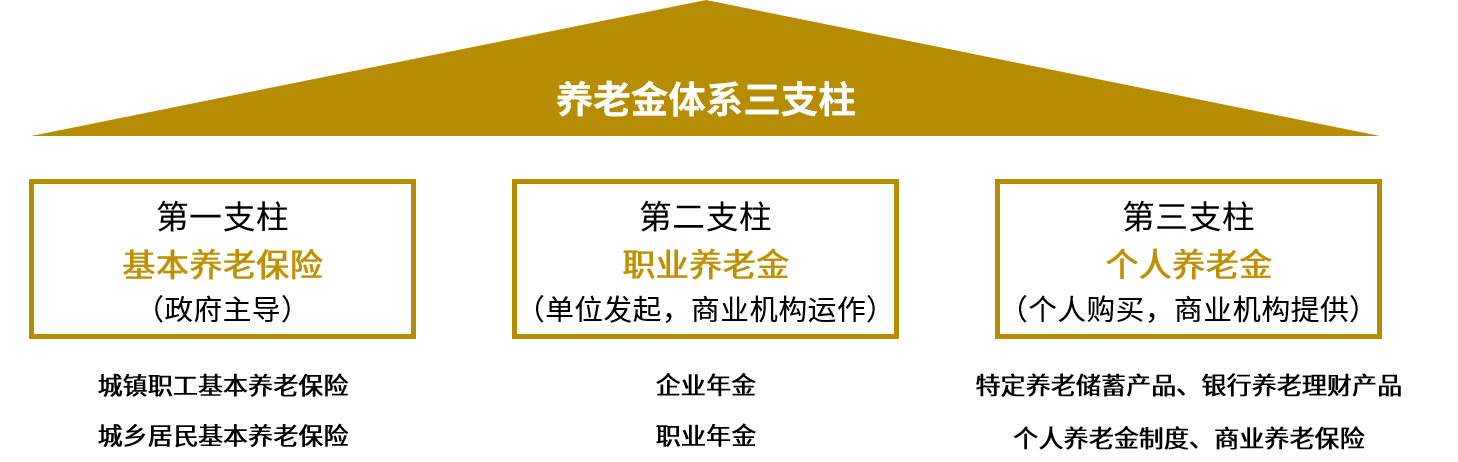

参考1994年世界银行提出的养老金三支柱理论,中国养老金体系可以分为:

第一支柱:社会养老金,就是前面说到的社会养老保险,打工人都比较熟悉,每个月都在缴纳。

第二支柱:企业年金,由企业牵头,交给专业的金融机构运作,是一种企业福利,具体表现为“个人交钱+企业补贴”。但只有像效益好的大型国企、外企或者垄断性企业才可能会有。

第三支柱:商业养老金,需要个人交钱,交给专业的金融机构运作,金融机构给付养老金。比如个商业养老保险,就属于第三支柱。

过度依赖第一支柱,第二、三支柱不足,是中国养老金体系的现状。

大家最为关心的社保养老金,以后究竟能领多少,我们一起来看看!

职工退休时的养老金有两部分组成:养老金=基础养老金+个人账户养老金。

-

基础养老金:是单位替你缴纳的那部分养老金,一般缴纳比例是工资的16%,进入国家统筹基金,退休以后由国家统筹发放。

-

个人账户养老金:由个人缴纳的养老金,一般缴费比例是工资的8%,进入个人养老金账户,属于个人名下。

接着我们来看看计算方法:

1、基础养老金

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

其中,本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

这里“缴费指数”的我们用张图来解释一下:

比如,第1年工资是3000,当地平均是5000,当年你的工资就是当地平均工资的0.6倍,所以缴费指数就是0.6;

那么,你5年平均缴费工资指数=(0.6+1+1.51+2.18+3.21)/ 5 = 1.7

也就是说,5年来你的工资水平是当地平均水平的1.7倍。

2、个人账户养老金

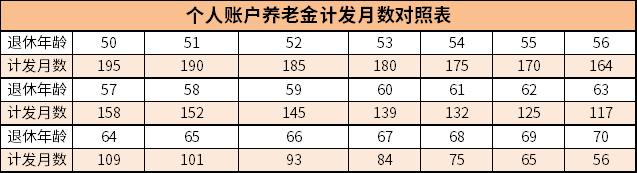

个人账户养老金=个人账户储存额÷计发月数

计发月数,是国家约定的计算养老金参数,可以通过退休年龄在下表找到对应数字:

在了解养老金的计算方法之后,接下来我们就来算算:

举个例子:

小新缴费30年,目前养老金账户中有20万,假设退休时当地平均工资为10328元。因为小新工资始终和当地平均工资一致,所以小新的平均缴费指数等于1。

当小新55岁退休,对应的计发月数为170。

那么:基础养老金=(10328+10328)÷2×30×1%=3098.4元

个人账户养老金=200000÷170=1176.47

小新退休后,每月到手的养老金=基础养老金+个人账户养老金=3098.4+1176.47=4274.87元。

那么可以看出养老金替代率(退休后工资水平/退休前工资水平):4275/10328=41.4%

这个数是当时职工平均工资的41.4%,小新的养老金替代率低于43%,更低于国际劳工组织建议养老金替代率最低标准55%。

如此来看,小新很有必要尽早去为自己的退休生活做好规划。可以用商业养老金做个补充,才能保证退休后的生活水平不会大幅下滑。

养老年金险,这类产品和国家目前推行的个人养老金的底层逻辑一致,都是现在投入,以后连同收益一起按月/按年返还。

说到这,我们也精挑细选了一款养老年金险——养多多2号养老年金险,保证领取20年,什么时候领钱、领多少钱写进合同,非常安全,而且活多久领多久,给晚年生活一份持续稳定的“薪资”~

养多多2号的优点:

●相同条件下年领取金额更多,活多久领多久:通过对比同类型的产品,我们会发现在相同的投保条件下,养多多2号的领取金额是非常不错的,保证领取20年,而且可以终身领取;

●投保门槛低,无健康告知:年交保费的1000元即可投保,而且没有健康方面的要求,哪怕已经64周岁,也支持趸交后从65周岁开始领取养老金;

●支持保单贷款、加保/减保、减额缴清:保单更具灵活性,资金周转更为方便;现金价值持续至85周岁,保单贷款功能持续时间更长;

●对接养老社区,提供品质养老选择:总保费≥25万即可享受旅居疗养社区入住权和优惠入住权;总保费≥200万,则可以享受城心医养社区的可继承保证入住权、亲友优先入住权以及终身价格优惠。

我们来看个例子,更加直观:

杨先生,30周岁,投保养多多2号,年交保费10万元,交10年,累计保费100万,选择60周岁开始领取

自60周岁,每年领取14.3万元

●至70周岁时,累计领取157.7万(是已交保费的1.58倍)

●至75周岁时,累计领取229.4万(是已交保费的2.29倍)

●至80周岁时,累计领取301.1万(是已交保费的3.01倍)

●至85周岁时,累计领取372.8万(是已交保费的3.73倍)

活多久领多久,直至终身!

写在最后

随着一系列养老政策落地、邻国日本的养老现状冲击,大家真切感受到了养老危机,越来越多人意识到要使用第三支柱的商业保险来补充养老。

想要老年生活体体面面,需要提前规划起来!如果你觉得产品太复杂,来找我们吧,小新提供1v1专属规划服务,让您选对不踩坑!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号