年中巨献:2021最值得买的重疾险排行榜单,终于出炉了!值得收藏

2021年的下半场开始喽,市面上的好的重疾险产品也越来越多了,那么很多人在选择上也会越来越花时间,也越来越犯难!为了解决大家的困境,今天给大家整理了一份7月重疾险榜单,仍是从百款以上的新规重疾险挑选出了最优秀的产品,大家可以放心选购。

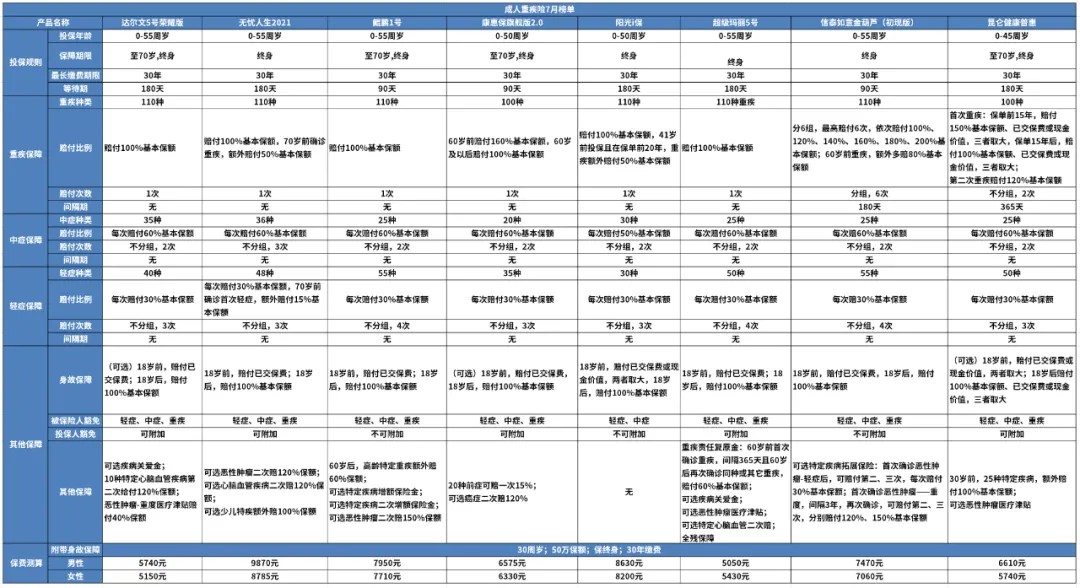

成人重疾险7月榜单

对很多人来说,重疾险不仅要兼顾全保障,还要高性价比,小新仍挑选了这8款综合起来性价比超高的产品:

推荐指数:☆☆☆☆☆

①达尔文5号荣耀版—网红热销产品

达尔文5号荣耀版选择保 70 岁可以不含身故,性价比非常高。它的优势和不足如下:

—优势

基础责任便宜:未附加任何可选责任时,价格很便宜

保障灵活:可选保至70周岁/终身,可附加50/60周岁额外赔

可投保保额高:18-40周岁最高能买60万保额

—不足

有保额限制:0-3周岁;41-50周岁最高能买30万保额

—适合人群

预算有限,追求极致性价比的朋友

推荐指数:☆☆☆☆☆

②无忧人生2021—女性含身故首选

无忧人生2021保障全面,同样保额下,女性费率比较便宜。它的优势和不足如下:

—优势

重疾额外赔:70周岁前患重疾多赔50%,买30万能赔45万

首次患轻症,能额外赔:70周岁前首次患轻症,能额外多赔15%的保额,相当于提高了轻症理赔比例

—不足

保障不够灵活:目前只有保终身带身故的选项

—适合人群

想要重疾保终身,还能带身故的女性朋友

推荐指数:☆☆☆☆☆

③鲲鹏1号—性价比高

性价比很高,带了身故价格也比较便宜。它的优势和不足如下:

—优势

重疾额外赔(可选):70周岁前患重疾多赔50%;买30万能赔45万

轻中症额外赔:选了重疾额外赔,轻中症也能额外赔

—不足

投保限制多:例如投保了50万保额,只能附加轻中重额外赔

选择不灵活:无论是保70周岁还是终身,都必须附加身故

—适合人群

适合保终身带身故、看中性价比的朋友

推荐指数:☆☆☆☆☆

④百年康惠保旗舰版2.0:前症提高理赔率

康惠保旗舰版2.0提高理赔率的同时,性价比也很高。它的优势和不足如下:

—优势

重疾额外赔:60周岁前患重疾多赔60%,买30万能赔48万

前症提高理赔率:25种前症(比轻症病情较轻)能赔15%的保额,提高了产品的理赔率

保障全面:含前症,还能附加癌症2次赔付

—不足

选择不够灵活:选择保至70周岁必须捆绑身故责任;超过30周岁购买最长只能20年缴费

—适合人群

看中前症保障,想要提高理赔率的朋友

推荐指数:☆☆☆☆☆

⑤阳光i保—大公司性价比产品

作为大公司,虽然保障上比不上前面几款,但总体够用。它的优势和不足如下:

—优势

大公司大品牌:阳光人寿出品,线下服务机构多

重疾额外赔:41周岁前投保,前20年患重疾多赔50%,买30万能赔45万

—不足

可投保年龄比较窄:50周岁以上的人群就不能买了

保额有限制:比如B类地区,例如黑龙江最高只能买40万

—适合人群

看中大公司品牌的朋友

推荐指数:☆☆☆☆☆

⑥超级玛丽5号:可选保障多

超级玛丽5号产品性价比不错,很值得购买。它的优势和不足如下:

—优势

基础保障便宜:未添加任何保障时,价格很便宜

可选疾病额外赔:60周岁前患重疾多赔80%,买30万赔54万,轻症和中症分别多赔10%和15%

可投保保额高:0-40周岁最高可买60万保额

—不足

保额有限制:黑龙江、辽宁、吉林、内蒙古的朋友最高只能买30万保额

—适合人群

预算有限或想买高保额的朋友

推荐指数:☆☆☆☆☆

⑦信泰如意金葫芦(初现版):不分组多次赔付

信泰如意金葫芦(初现版)是近期刚上线的新产品。它的优势和不足如下:

—优势

重疾额外赔:60周岁前首次患重疾,能多赔80%保额,买30万赔54万

重疾分组合理:癌症单独分在一组,能提高多次赔的概率

—不足

保额有限制:最高只能买45万,B类地区如湖北最高只能买30万,家庭主妇、退休人员等最高20万

—适合人群

想要保障较好,重疾多次赔付且价格相对便宜的朋友

推荐指数:☆☆☆☆☆

⑧昆仑健康保普惠(少儿版):不分组多次赔付

目前,市面上的多次赔付产品比较少,健康保普惠多倍版不分组可以赔付2次,性价比非常高。它的优势和不足如下:

—优势

不分组多次赔付:不分组提高了第二次重疾理赔的概率,能赔付2次

重疾额外赔:前15年患重疾多赔50%,买30万赔付45万

癌症津贴:患癌后1年还在治疗,每年可赔付40%保额,最多赔付3次

保障全面:25种特定疾病保障能赔付100%,例如白血病最高能赔200%保额

—不足

保障不够灵活:保至70周岁,必须带身故保障,且保额不得低于40万

投保年龄有限制:只能0-45周岁人群购买

—适合人群

想要保障全面,重疾多次赔付的朋友

儿童重疾险7月榜单

目前,小新也会更新儿童重疾险榜单,希望能帮助家长们挑到适合孩子的产品。这次我们对比了多款儿童重疾险,并选出了一些优秀的产品,大家可以根据自己的实际情况选择。

下面详细介绍一下这两款产品:

推荐指数:☆☆☆☆☆

①妈咪保贝新生版:性价比高

妈咪保贝新生版和老板一样,儿童买性价比非常高,产品也相当得出彩。它的优势和不足如下:

—优势

儿童特疾保障全:大部分儿童高发疾病都双倍赔,且没有年龄限制

保障灵活:能选择保障定期30年,也能选择保至70周岁或终身

免健康告知续保新品:只要没有出险,到期后可续保指定新产品

保障全面:还可以附加癌症2次赔付和少儿医疗等

—不足

公司品牌不大:知名度较小

—适合人群

看中儿童特定疾病,想要给孩子保到70周岁的父母

推荐指数:☆☆☆☆☆

②完美守护2021—保障全面

信泰家的保完美守护2021,70 岁可以自由选择不带身故,性价比很高。它的优势和不足如下:

—优势

重疾额外赔:60周岁前患重疾,多赔80%,买30万能赔54万

选择灵活:可选保到70周岁/终身,身故也可以自由附加

轻中症都能额外赔:60周岁前首次患轻症能多赔10%;60周岁前首次患中症能多赔15%

—不足

保额有限制:0-17周岁最高能买到33万

—适合人群

预算有限,想给孩子保到70周岁的父母

推荐指数:☆☆☆☆☆

③阳光i保—大公司性价比产品

作为大公司,虽然保障上比不上前面几款,但总体够用。它的优势和不足如下:

—优势

大公司大品牌:阳光人寿出品,线下服务机构多

重疾额外赔:41周岁前投保,前20年患重疾多赔50%,买30万能赔45万

—不足:

可投保年龄比较窄:50周岁以上的人群就不能买了

保额有限制:比如B类地区,例如黑龙江最高只能买40万

—适合人群

看中大公司品牌的朋友

推荐指数:☆☆☆☆☆

④昆仑健康保普惠(少儿版):不分组多次赔付

目前,市面上的多次赔付产品比较少,健康保普惠多倍版不分组可以赔付2次,性价比非常高。它的优势和不足如下:

—优势

不分组多次赔付:不分组提高了第二次重疾理赔的概率,能赔付2次

重疾额外赔:前15年患重疾多赔50%,买30万赔付45万

癌症津贴:患癌后1年还在治疗,每年可赔付40%保额,最多赔付3次

保障全面:25种特定疾病保障能赔付100%,例如白血病最高能赔200%保额

—不足

保障不够灵活:保至70周岁,必须带身故保障,且保额不得低于40万

投保年龄有限制:只能0-45周岁人群购买

—适合人群

想要保障全面,重疾多次赔付的朋友

写在最后

重疾险是非常复杂的产品,我们需深入了解且综合来看,多对比,多分析,争取买到一份最适合自己的产品,才是对自己最负责的做法。所以,一定要慎重慎重再慎重。

今天就说到这里了,关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号