3.0%时代黑马,最快第5年领钱,长期IRR超2.97%,这款产品有点厉害!

最近一段时间,市场上推出了不少财富险爆品。

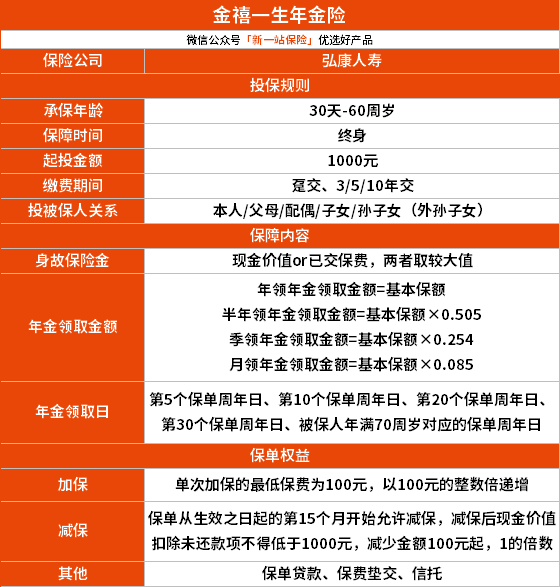

弘康人寿,继金玉满堂3.0之后,又推出了一款年金险——金禧一生

今天,我们就来测评一下,看看金禧一生到底是否值得入手?

照例,我们先来看下产品详情:

1、领取方案灵活,可以满足不同人群需求

金禧一生提供了5种领取方案,最快第5年开始领取,领取至终身,可作为一种快返年金。

也可以选择70岁开始领取,用来补充养老金。

无论是短期储蓄还是用于养老金储备,都能找到合适的领取方案。

2、投保门槛低

金禧一生的保费门槛相当低,1000元起投。

对于预算没那么充分的人群特别友好,让他们也可以投保产品,不用担心资金紧张而错失机会。

3、现金价值持久,资金使用灵活

金禧一生终身有现金价值,我们也可以把它当做一款增额终身寿险,减保规则灵活,没有20%的限制,所以可以灵活使用资金。

以30岁男,年交10万,70岁领取为例,来看下不同缴费期间的回本时间和内部收益率IRR

各个缴费期,回本时间基本在第8-9年,中规中矩。

从IRR来看,基本在第投保10年就能达到2.8%,前期的收益非常可观!

到投保第40年,也就是70岁,IRR能达到2.96%-2.97%之间。

到投保第50年,也就是80岁,长期IRR能超过2.97%,直逼监管3%的红线。

金禧一生年金险的一大优势在于领取年金后现金价值依然很高,从上面的IRR可以看出来,这是目前大部分增额终身寿险和年金险都做不到的,填补了市场上的空白。

由于金禧一生的减保规则非常宽松,很灵活,不管是作为教育金规划,还是养老金储备都很合适。

教育金规划:

5岁男孩,年投入10万,投3年,累计30万元。

从第10年,也就是男孩15岁开始领取,每年领取11420元,到100岁累计领取了98.2万,累计领取加上现金价值是128.9万,是已交保费的4.3倍。

男孩从15岁开始每年都能领一笔钱,可以用以高中、大学及深造期间的学费,几乎可以陪伴孩子一生。

如果孩子需要创业,或者用于婚嫁,还可以申请减保,一次性领取大额资金,满足了特定需求。

养老金规划:

30岁女性,年投入10万,投3年,累计30万元。

从第30年,也就是60岁开始领取,每年领取24270元,到100岁累计领取了99.5万,累计领取加上现金价值是136.1万,是已交保费的4.5倍。

如果领取中间需要用钱,还可以减保取出,应对不时之需。

不同年龄的,不同交费年限,选择不同的领取方案,都会影响现金价值,如果想详细了解,可以来预约我们的1V1规划师,量身定制方案。

金禧一生年金险,现金价值增长快,尤其是中短期的现金价值,年金开始领取后,现金价值依然很高,长期IRR高达2.97%。

另外,减保灵活,几乎无限制,作为教育金规划、养老金储备或其他备用金都非常合适。

这样一款集稳定性、灵活性、收益性于一身的产品,希望你不要错过,有任何问题,欢迎咨询我们的保险顾问,随时为您解答!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号