买了“掉坑”的保险!除了退保还可以这样做

这几年,随着保险行业的蓬勃发展和保险意识的增强,越来越多的人买了保险,也有不少人因不了解而买了并不适合的产品,导致一直在纠结,要不要退保?

但比较尴尬的是,退保就会损失一部分钱,而继续交,则会损失更多钱。进退两难,保险宛然成了一个烫手山芋,怎么处理都不合适。

所以,为了解决大家的问题,小新写了这篇文章,提供给大家参保!

01.买错保险除了退保,真没其他办法了吗?

办法还是有的,可以选择减额交清或自动垫付。

1.减额交清

所谓减额交清是指在保险合同具有现金价值的情况下,投保人以本合同当时的现金价值在扣除所欠保费及利息等余额后,作为一次性交清所有保险费用,以相同的条件减少保额,让保险合同继续有效的办法。

简单说,你如果不交保费,那么除了退保拿到现金价值外,还可以把这部分钱当做这份保单的保费,一次性交完,这样保障依然有效。如果现金价值比总保费少,相同条件下保额会相应减少。

但并不是所有的保险都有减额交清的功能,一般只有长期保险才有。比如:长期甚至终身重疾险、寿险、还有一些含有理财功能的长期保险。

这里要提醒一点,并不是所有长期保险都能使用这一功能,想要看产品是否可以,就看保险条款中是否有这一项。

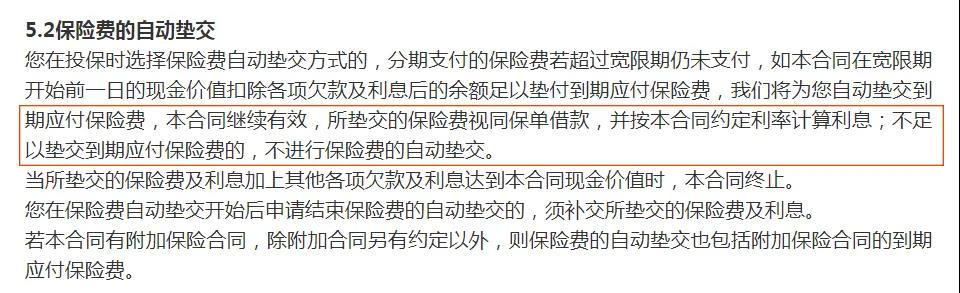

2.自动垫付

所谓自动垫付,当投保人没有按时交纳续期保险费,而保单当时已经具有足够的现金价值时,保险公司以现金价值自动垫交保险费,从而使保单继续有效,相当于投保人向保险公司贷款交纳保费。

这是保险公司提供给客户的一项选择权益,其目的是为了尽可能地减少客户因非故意失误导致保单失效,使其利益受损。

简单说,用现金价值去缴费,现金价值用完了,该合同的保障也会随之失效了。

和减额交清一样,自动垫付功能也不是什么保险都有,一般只有长期保险;也同样不是所有长期保险都可以使用,条款中有,就可以使用。

02.退保还是减额交清/自动垫付,选择哪个更为划算?

假设说,一位朋友买了一份重大疾病保险,已经交了6万的保费,因为保险很不好,不想要交了,要怎么办呢?

退保:拿回2万,但损失了之前所交的4万保费,且没有保障了;

减额交清:用2万的现金价值换取低保额的保障,但是一点钱也拿不回来了;

自动垫付:用现金价值维持保单,当保费等于现金价值时,也就是在几年后,保障就终止了。

这样的情况摆在面前,肯定会有人纠结,该怎么选择呢?

注:减额交清和自动垫付,这两个一般在保单中只存在一个,看保单含有哪一个。

如果所购买的保单性价比真超级差,保费也没交几年的话,保障不足,还需要很高的保费,可以直接选择退保。因为前几年的现金价值都很低,即使换算保额也不会太高,就算自动垫付,可能都没办法实现;

如果所购买的保单性价比不高,但已经交了很多年,甚至还差几年就交满了,这个时候的现金价值其实是挺高的。一般来说,年限越多,现金价值越高,而且涨幅很大。

如果没有替代产品,自身年龄也不小了,投保新产品还不知道能不能投,健康告知不知道能不能过,即使能投,也不一定便宜甚至可能更高,就不如选择减额交清或自动垫付,这样既能减轻缴费压力,也能维持保障,可以找到新的保险产品增加保额或者买个终身的都可;

如果已经找到合适的新产品了,退保的损失也不算大(要根据未来交的和现在买的产品进行对比),可以直接退保换投新的保险产品。一定要先投新的产品,等新的保险产品过了等待期,再退旧的;

还有一种更纠结的情况,非常常见,购买的保险产品其实挺好的,但目前的经济状况比较差不能维持了,那就要考虑一下是退保拿钱还是减额交清/自动垫付了。

如果减额的保费还可以或者自动垫付的时间稍长的话,不妨继续保障,这样以后出险了,也能规避一些风险。

03.写在最后

上面的办法,就看哪种情况是对自己最有利的了,一定要计算和根据当下的情况合理分析之后再做决定。

还是要提醒大家一点:买到不好的产品很糟心,大家在投保前一定要多看多听多了解,谨慎投保,才能让自己的保障更为保险。

今天的分享就到这里了。对于一些不懂保险的朋友,如果对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号