70+保险公司投资收益率出炉!投资水平差的会影响保单收益吗?

2023年可以说是投资最难的一年之一,基金、股票全年跌跌不休,银行存款利率在短短一年内经历了5次下调,储蓄保险预定利率也从3.5%下调到了3.0%......

对关注保险的朋友来说,保险公司的投资情况如何,2023年到底是赚钱还是亏钱;投资水平差的保险公司会不会影响已买的保单收益,相信大家对这些都比较好奇。

为了满足大家的好奇心,小新整理了70多家寿险公司过去几年的投资收益率情况,一起来看看保险公司交出的投资成绩单吧。

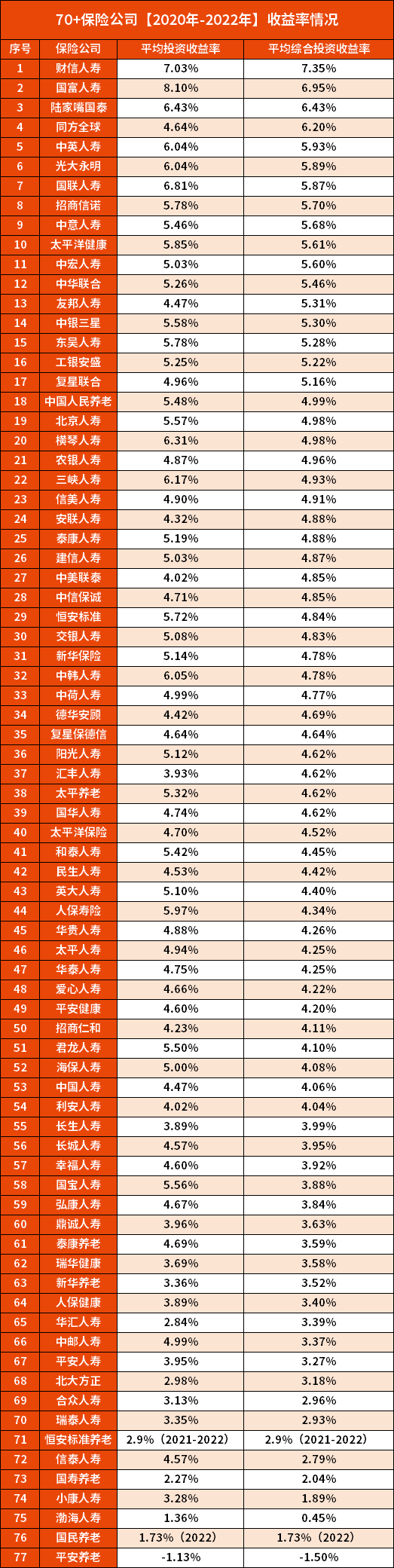

70+保司2020年~2022年的投资收益率

先来了解下两个指标:

投资收益率,即财务投资收益率,指的是保险公司实际的、已经实现的投资收益率。

总投资收益率=(投资收益+公允价值变动损益+汇兑损益-投资资产减值损失-投资业务的税金及附加-利息支出)÷报告期资金运用平均余额×100%

综合投资收益率,指的是在投资收益率的基础上,还考虑了目前账面上的金融资产的浮盈和浮亏。综合投资收益率更全面,也更能反映出保险公司实际的收益情况。

综合投资收益率=(投资收益+公允价值变动损益+汇兑损益+可供出售金融资产的公允价值变动净额-投资资产减值损失-投资业务的税金及附加-利息支出)÷报告期资金运用平均余额×100%

对这两个指标有概念后,我们再来看70多家保险公司的收益率情况,见下表(排名按照2020年~2022年平均综合收益率由高到低进行):

在2020年~2022年这三年里,77家保险公司中,有40家保险公司的综合投资收益率超过了4.5%;其中17家保险公司综合投资收益率超过5%,11家超过5.5%,表现还是非常优秀的。

仔细看下这11家综合投资收益率超5.5%的保险公司:

财信人寿、国富人寿、陆家嘴国泰、同方全球、中英人寿、光大永明、国联人寿、招商信诺、中意人寿、太平洋健康、中宏人寿

会发现这些并不全是大公司,也有大家不太熟悉的小保司。所以盈利能力,其实不分公司大小,小公司也有赚钱能手。

整体来看,这77家保险公司近三年的平均投资收益率为4.7%;平均综合投资收益率为4.35%,这个表现其实还行。

从最直观的数据来看,近几年保险行业的投资收益率基本就是在5%上下浮动。

在投资环境不太好的情况下,保险公司还有超4.0%的投资表现,相较于其他投资方式来说,收益性和稳定性还是比较强的。

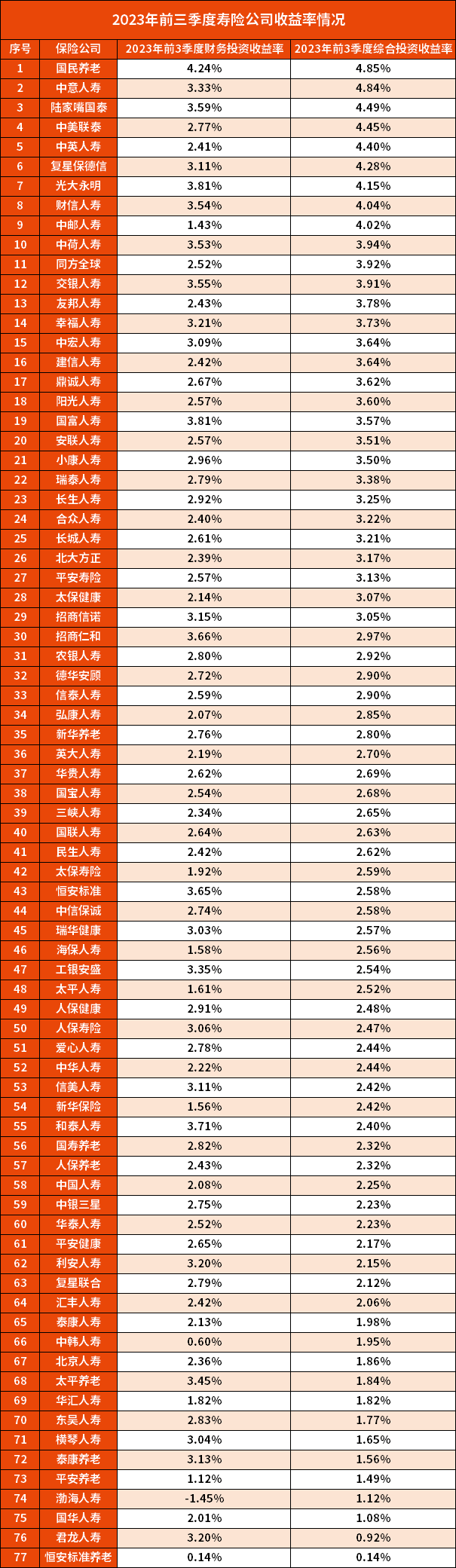

70+保司2023年前三季度的投资收益率

看完2020年~2022年,我们再来看看2023年前三个季度的情况,这反映了2023年各家保险公司大半年的投资水平。

排名按照平均综合收益率由高到低进行:

由表格可以看到,77家保险公司中,有29家保司的综合投资收益率,超过了3.0%;35家保司在2.0%~3.0%之间;13家保司不到2.0%,整体表现不算太好,但想想今年的投资环境,没有负收益,还算不错了。

如果看综合投资收益率超4.0%的保险公司,只有9家,分别是:

国民养老、中意人寿、陆家嘴国泰、中美联泰、中英人寿、复星保德信、光大永明、财信人寿、中邮人寿。

当然我们都知道,保险行业看的并不是短期的投资,而是长期的投资业绩和投资能力,所以阶段性的波动往往影响不是很大,最重要的是关注保险公司长期的投资和收益率情况。

再结合2020年~2022年的综合投资收益率来看,中意人寿、陆家嘴国泰、中英人寿、光大人寿、财信人寿这5家保险公司均超过了5.0%,投资水平高的同时,也足够稳定。

>>>如果想了解具体保险公司或保险产品的详情,可以点此咨询。

投资水平差的会影响保单收益吗?

看到这里,肯定有人会有疑惑,有些保险公司的收益率表现不太好,如果买的保险产品出自这些收益率不高的保司,会不会影响未来的保单收益?

这要分三种情况来讲讲:

如果买的是传统储蓄险,比如年金保险、增额终身寿险,这些产品的保单收益是不受保司投资水平影响的。

年金险和增额终身寿险的保单利益都是白纸黑字写进保险合同的,自投保之日起,就不会随着外界变化而变化。

任何一个时间点,保单现金价值多少都可以在保险合同中找到确定值;什么时候领取,年领还是月领,能领多少钱,领到多少岁,都是保险合同条款明确标明的。

比如90年代10.0%左右的高息产品,保险公司现在仍然要为其买单,哪怕现在利率已经跌到3.0%,但合同约定好了,就不会受外界大环境影响。

如果买的是分红型的保险产品,保底利益不受保司投资水平影响,但红利利益是和保司共享收益,所以多多少少会有点影响。

所以选择分红型产品的时候,一定要留意保司近几年的投资收益情况,作为重要参考项之一。

如果是万能账户,保底利益也是不受影响的,但实际结算利益,会因为保险公司收益不佳而“缩水”。

写在最后

近几年,投资环境确实算不上友好,保险公司在投资端的盈利压力不小,考虑到保险行业的良性健康发展,这两年行业监管政策愈发严格。

保险公司对保单利益的设计,也在监管的要求下越来越保守,从4.025%到3.5%,再到现在的3.0%,大家也都有目共睹。

现在我们能买到的,也都是目前行业中性价比高或者收益优秀的产品了,谁也无法预料下一次调整什么时候来。

如果有教育、养老、投资等储蓄计划,可以预约我们的规划师详细咨询,了解清楚后再做好规划。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号