鑫运金生终身寿火了,有效保额3.5%递增,守住稳稳的财富!

这几年,因为疫情等原因,大家的理财收益应该都挺动荡。股市低迷,全球利率下行,就连银行理财都开始保不了本了。

然而,就是在这样的理财大环境下,保险市场却“逆向而行”。

尤其是增额终身寿险,不论市场如何动荡,它始终有“自己的想法”,锁定终身利率,让资产复利稳健增值。

今天给大家介绍国联人寿的鑫运金生终身寿险,有效保额3.5%递增,安全稳健跑赢通胀,守住财富顺利传承,一起来看看。

01

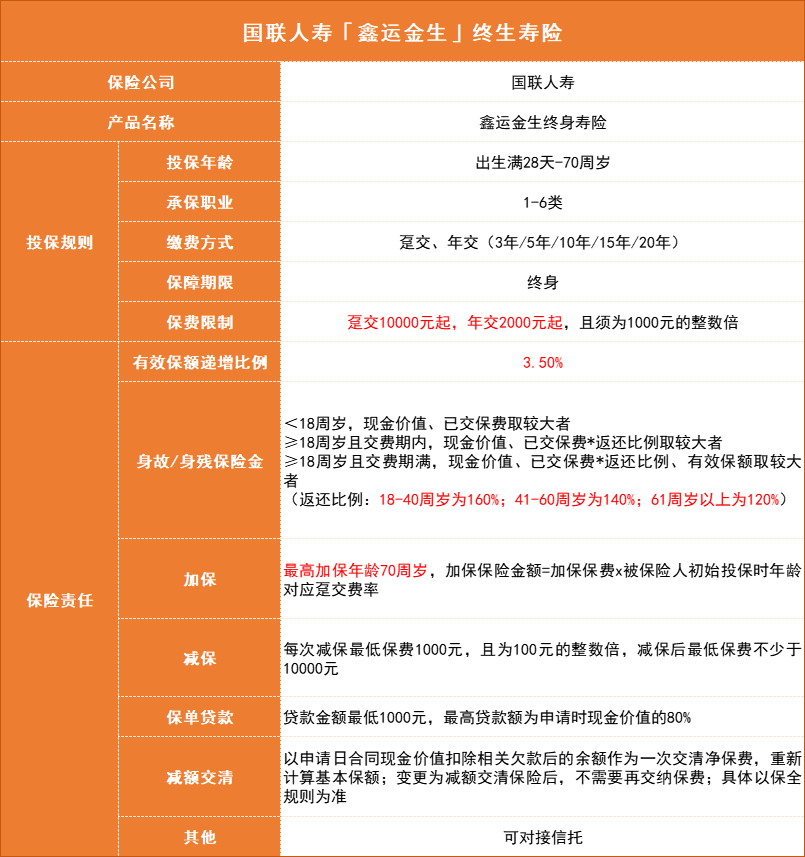

「鑫运金生终身寿险」保障如何?

如上图,鑫运金生终身寿险最高70周岁都可以投保,趸交、期间灵活可选,最低每年投保2000元就能享受终身复利增额;

并且可以灵活加减保,能很好的满足高净值客户资产的增值保值和财富传承心愿。

02

「鑫运金生终身寿险」收益怎么样?

作为一款增额终身寿险,除了安全性,收益性自然是大家关注的重点。

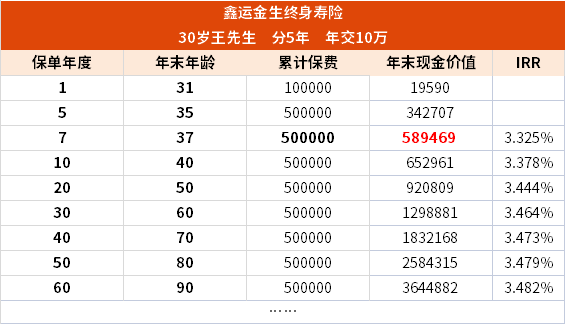

作为一款老牌增额寿,鑫运金生在收益这一块绝对能挤进一流行列。以30岁的王先生为例,假设他每年交10万,交5年,我们来看看具体的收益情况。

5年交,在第7年就已经回本了,这个速度在目前的增额寿市场上是具有优势的;

而时间越长,鑫运金生未来的现金价值甚至可以高达7倍多保费,完美跑赢一众产品,实现财富的稳健增值。

对于一些高净值人群来说,增额终身寿还可以作为资产传承的有效“工具”,比如60岁的王先生,年交保费100万元,分5年交费,产生的利益如下:

如上图,王先生66岁时,保单年度末现金价值就已经超过了已交保费!

王先生90岁,保单年度末现金价值达1295万!是累交保费的2.5倍还多!

身故后,这笔巨额才就可以传承给保单收益人,并且指定了受益人的保单价值,不会被当做遗产优先偿还债务,能够100%地把这笔钱留给指定的人,实现财富的定向传承。

03

「鑫运金生终身寿险」产品亮点

前面我们已经了解了鑫运金生的收益情况,但这款产品的亮点不仅仅在于收益优秀,其他方面也很不错。

①投保门槛低

鑫运金生不论是在年龄和职业限制上,都非常的宽松:出生满28天-70周岁,且1-6类职业都可以投保。

对于保费的投保门槛要求也很低,2000元即可起投。

如果家庭经济并不充裕,但又想通过鑫运金生实现资产的保值和稳健增值,可以选择长期年交(10年/15年/20年)。

即使每年只交2000元,在拉长储蓄周期的情况下,也能存得下不少钱。

②资金运用灵活

大部分人之所以选择增额终身寿,非常在意的一点还有产品的灵活性。鑫运金生在灵活性这点上,可以说是交出了“满分答卷”。

首先看看加保规则:鑫运金生的最高加保年龄为70周岁,加保保险金额=加保保费x被保险人初始投保时年龄对应趸交费率,简单点来说,增加部分的保险费仍然按照投保时的年龄来计算。

再来看看如何减保,鑫运金生支持减保,每次减保的最低保费为1000元,并且只要保证保单里最低有10000元的保费就可以。如果需要用钱,通过灵活减保就可以很好的实现资金变现调动。

除了加减保,鑫运金生还支持保单贷款和减额交清。如果资金紧缺,可以将保单中的现金价值先取出一部分,在不影响保单收益的同时又可以应对突发情况,贷款利率也比较低;

减额交清则可以将保单中的现金价值作为保费一次性交清,后续就不需要再交纳保费,可以减轻交费负担,不过对收益会有所影响。

04

「鑫运金生终身寿险」适合哪些人?

如果手中预算充足,可以在配置好重疾险、医疗险、意外险等基础保障后,考虑投保鑫运金生这类增额终身寿险作为保障和资金稳健增值的“工具”。

孩子未来上学是一笔较大的开销,对资金灵活度的要求较高,父母可以投保一份支持加减保、保单贷款的增额终身寿险提前做好长远打算。

>>>有养老需求的人群

增额终身寿可以锁定终身利率,实现财富稳健增值,老年阶段,可以通过部分领取现金价值的形式,定期将现金价值提取出来解决养老问题。

财富需要100%传承给后代或想指定财富继承人的,增额终身寿是一种非常有效的工具,可以把钱留给指定收益人,明确财富的归属问题。

写在最后

总得来说,作为一款增额终身寿产品,鑫运金生无论从投保门槛、收益表现还是资金灵活性来看,都不错。

不管是作为稳健理财,还是财富传承,又或是养老规划、子女的教育金、婚嫁金,都可以!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号