临近3.31日,我最推荐这两款产品,别再观望了!

近期,再次迎来了产品调整期,大家的朋友圈应该又被刷屏了!

临近3.31日,面临产品批量下架,我最推荐这两款产品:

平安如意B款,是一款传统的增额寿险,收益固定,长期IRR可达2.9%左右,更加适合追求稳定收益的朋友。

星福家分红险,是一款分红保险,收益由保证收益+浮动收益组成,保证收益可达2.4%,叠加浮动收益,长期IRR可达3.7%,更加适合追求较高收益、能承受一定风险的朋友!

下面,我们来对这两款产品做一下测评,为大家提供参考。

我们就从大家最关心的收益开始:

以“30岁男,年交10万,交10年,保至100周岁”为例,我们来看下产品的IRR(内部收益率):

保单第9年,即39岁时,现金价值>已交保费,此时缴费期还未结束;

-

保单第20年,即50岁时,现金价值约为154.2万,IRR达2.811%;

-

保单第40年,即70岁时,现金价值约为278.1万,IRR达2.913%;

-

保单第60年,即90岁时,现金价值约为495.3万,IRR达2.918%;

保单利益直逼监管规定的3%上限,是传统增额寿的天花板产品。

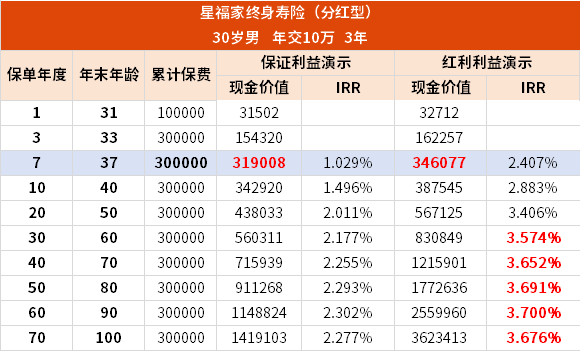

以30岁男性,年交10万,交3年为例,看看保证利益和分红利益情况:

保证利益部分:

第7年,现金价值>累计保费。

保证利益IRR最高能到达2.3%,接近于分红险预定利率2.5%上限。

分红利益部分:

假设分红实现率100%,保证利益叠加分红部分,长期IRR可以突破3.5%

-

37岁时,现金价值>累计保费,总现金价值约34.6万

-

50岁时,现价是已交保费的1.8倍,约56.7万,IRR高达3.406%

-

70岁时,现价是已交保费的4.0倍,约121.5万,IRR高达3.652%

-

90岁时,现价是已交保费的8.5倍,约255.9万,irr高达3.700%

这个收益在当下来说,可以算是天花板级别了,非常值得入手!

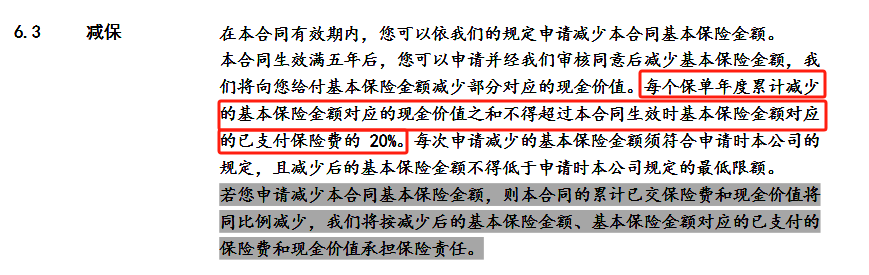

放在账户里的钱,总有一天需要用上,我们都希望能这个账户具备灵活性,可以随时取出,这个操作放在增额终身寿险里,对应的就是减保。

目前的产品基本都有20%的减保限制,主要有3类:

①每年减少保额之和不得超过合同生效时基本保额的20%。(最宽松)

②每年度减少的保额对应的现金价值之和不得超过合同实际已交总保费的20%。(限制较大)

③每年度减少的保额对应的现金价值之和不得超过保单年度初累计所交保费的20%。(限制很大)

根据条款描述,平安如意B款的减保规则是第2种,相对来说限制较大。

星福家分红险的减保规则为第1种,是目前市场上最宽松的减保规则。

写在最后

这两款产品其实是不同的产品,也没有什么可比性,适合不同的人群,这里只是给大家提供了选择,产品即将面临下架,有需求的朋友抓紧时间,预约咨询,专业规划师为您量身定制方案。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号