金玉满堂下架后,增多多3号本可以上位,但这个月底也要。。。

上个月,金玉满堂声势浩大地下架了,像它这样长期占据王者地位的产品着实不多了。

增多多3号本可以凭借着3年交、5年交的高收益上位,眼见要熬出了头,谁曾想这个月底要面临调整,涉及投保规则、费率、现金价值,调整完也就相当于换了个产品。

不想错过这个产品朋友,可以直接点击下图预约咨询↓↓↓

今天,小新带大家了解一下增多多3号的优势,以及为什么要进行调整。

一、增多多3号的优势

增多多3号的最大优势在于现金价值表现突出,收益很能打。

1、3年期、5年期现金价值优秀

给大家做一下收益对比,就拿上个月下架的王者产品--金玉满堂来做比较,看一下收益到底能不能打?

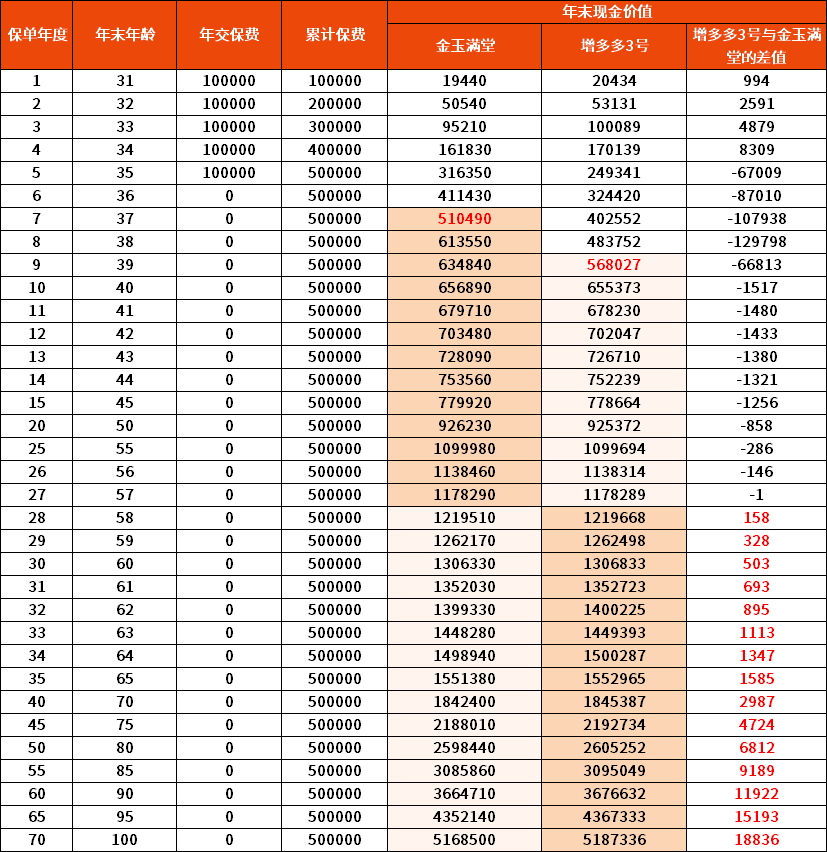

●3年期

以30岁男性,年交10万,交3年为例,我们来看看收益对比:

增多多3号的回本时间在第9年,而金玉满堂在第7年,因为增多多3号的回本时间稍慢,所以在第7-9年,收益差距有点大,在几万元;但是到了第10年后,二者差距非常小。

时间拉长,到第38年后,增多多3号收益反超,就是等待的时间长了点。

●5年期

以30岁男性,年交10万,交5年为例,我们来看看收益对比:

5年期和3年期一样,与刚下架的金玉满堂相比,也不逊色。

在第7-9年差距比较大,但是在第10年后,收益相差非常小;时间拉长至第28年,增多多3号的收益超过金玉满堂,不足之处在于等待的时间比较久。

一通过数据对比,就能看出增多多3号现金价值的优秀了!

2、相对友好的减保规则

之前小新也和大家聊过,为了防止长险短做,监管爸爸对于产品的减保金额、比例、次数的监管越来越强。

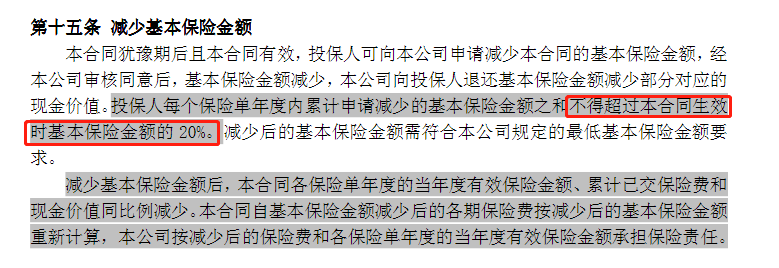

增多多3号是新规后的产品,减保要求是每年减保不得超过合同生效时基本保额的20%。

图片来源:保险条款截图

怎么理解?我们通过一个例子来看看:

以5岁男孩,年交保费10万,交10年为例:

初始基本保额是477816,20%是95563.2。

从第28年到第32年度,累计取出1303320元,最后仅剩下9000多元,基本5年可以减完。

相对于目前市场上其他产品的减保20%限制而言,增多多3号的减保规则对用户来说相对是最友好的。

二、为什么要进行调整?

如果了解过增额终身寿险的朋友,应该听过监管爸爸给产品定的预定利率上限是3.5%,这是红线,不能触碰。

但是我们来看看增多多3号的情况:

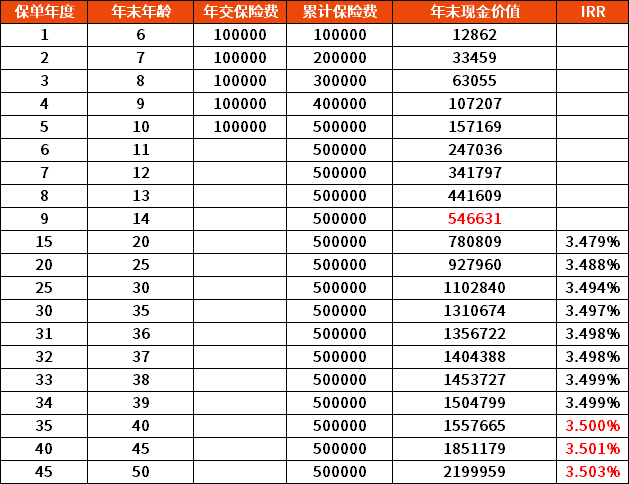

以5岁男孩,年交保费10万,交10年为例:

通过上表可以看出,在第35年,内部收益率(IRR)超过了3.5%。持有时间越长,收益率越高。

所以,监管出手了,要求保险公司调整增多多3号的现金价值,主要也是3年期、5年期这两个缴费期。

好不容易上位了,这回又跌到地板上了......

写在最后

这两年真的是增额终身寿险的高光时刻。

国债和银行存款利率一直在下降,最终让增额终身寿这类可以锁定终身利率的产品脱颖而出。

但是同时,监管爸爸对增额终身寿的限制也在加强。错过了金玉满堂的小伙伴,不要错过增多多3号了。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号