一天之内,两家银行进入破产程序,我们的存款该怎么办?

中国大概是最喜欢存钱的国家之一,几乎每一代人都会有存钱的习惯,特别是疫情反复的这几年,经济形势不佳,存款意愿达到了前所未有的高峰,据7月央行发布了2022年上半年金融统计数据报告显示:金融机构新增居民存款10.3万亿元,创历史记录!

在中国,大多数人选择把钱存在银行,因为银行是我国最大、也是最安全的金融机构之一,再加上“存款保险”的保障,大家就更加信任银行了,基本上都会把钱存在银行。

不过,银行也是会“破产”的!

继包商银行破产(2020年11月)之后,今年8月底,辽宁的两家银行被宣布进入破产程序,分别是:辽阳农村商业银行和辽宁太子河村镇银行。

图片来源:中国银保监会官网截图

在我们心目中,钱存银行是非常可靠的,毕竟银行有柜台,随时可以找到,也不缺钱,随时可以兑付。但是从银行的发展历史来看,也的确存有破产的情况,我们也意识到银行破产真实存在,并非遥不可及。

如今大环境不好,经济下行、暴雷不断,问题来了,银行存款是绝对安全的吗?

1 银行破产后,储户的存款怎么办?

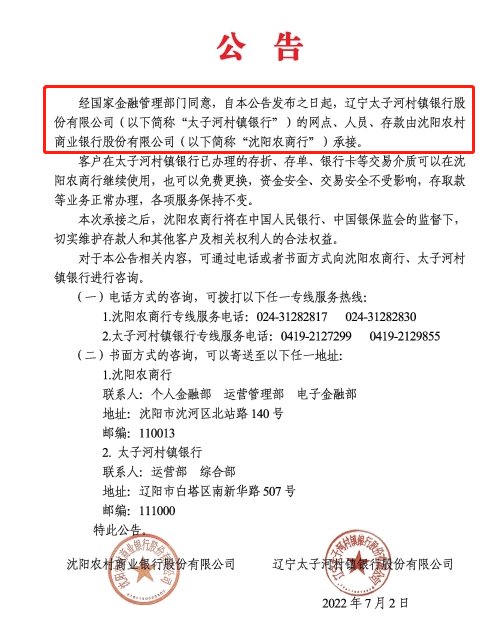

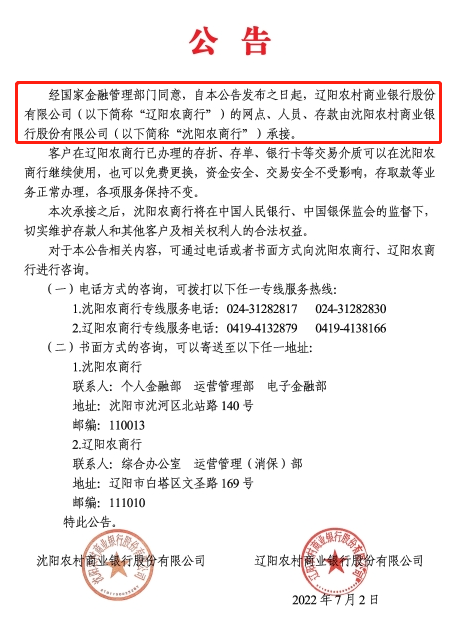

早在今年7月2日,沈阳农商行已经承接了辽阳农商行和太子河村镇银行网点、人员、存款,各网点正常营业,业务也正常办理,没受到任何影响。

所以,这两家进入破产程序银行的存款是安全,储户可以全额拿回来,等破产清算之后,就不会再有这两家银行,全部变成沈阳农商银行。

图片来源:沈阳农商银行官网截图

2 放在银行的钱还安全吗?

首先,放在银行的钱是分成两种的,一类是存款,一类是理财产品。

我们要明确的是,自己的钱究竟是存款,还是买了理财,因为两种产品是完全不同的赔付方式。

如果是存款,不用过度担心,绝大部分银行都有《存款保险条例》的保障:

图片来源:中国人民银行官网

“同一存款人在同一家机构的存款本息合计金额在人民币50万元以内,存款保险实行全额偿付。”

也就是说,50万以内的存款保本保息,刚性兑付。即使银行破产,也有“存款保险基金”兜底。

如果是理财产品,那利率就随市场波动了,目前银行已经没有刚性兑付的理财产品,盈亏自负,若是暴雷,也不一定能赔付的,就像20年的原油宝巨亏事件,赔光了本金,居然还有欠款,无法想象!

3 除了银行,我的钱还能放在哪?

50万以内的存款是有保障的,那超出50万的呢?如果想要更安全的投资方式,

一种是国债,“国”字开头,不用多说,有国家这颗大树,政府做担保,是大家公认的最安全稳健的投资方式。不过要拼手速,一发售就被抢购一空。

第二种就是增额终身寿险、年金险这样的储蓄类保险,现在连银行的客户经理都在推这类产品。

和国债一样,储蓄类保险也非常安全,原因在于保险公司是受银保监会严格监管的,我们签署的保险合同受到《保险法》和《合同法》两大法规的同时保护。

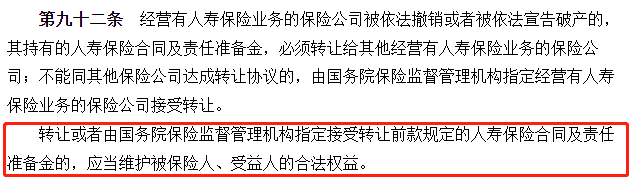

就算是极端情况---保险公司破产倒闭,银保监也会出面指定其他保险公司来接管我们的保单,保单利益白纸黑字写进合同,一分都不会少(《保险法》第九十二条)。

图片来源:中国政府网-保险法截图

另外储蓄类保险能锁定长期利率,不随市场波动,保值增值。

这里又要提到火爆全网的储蓄类保险--金玉满堂增额终身寿险,将收益性、安全性、灵活性集于一身,这款产品将于9月30日前下架,兜兜转转,最终还是下架的结局,想买的朋友抓紧时间了!点击此处立即预约获取方案

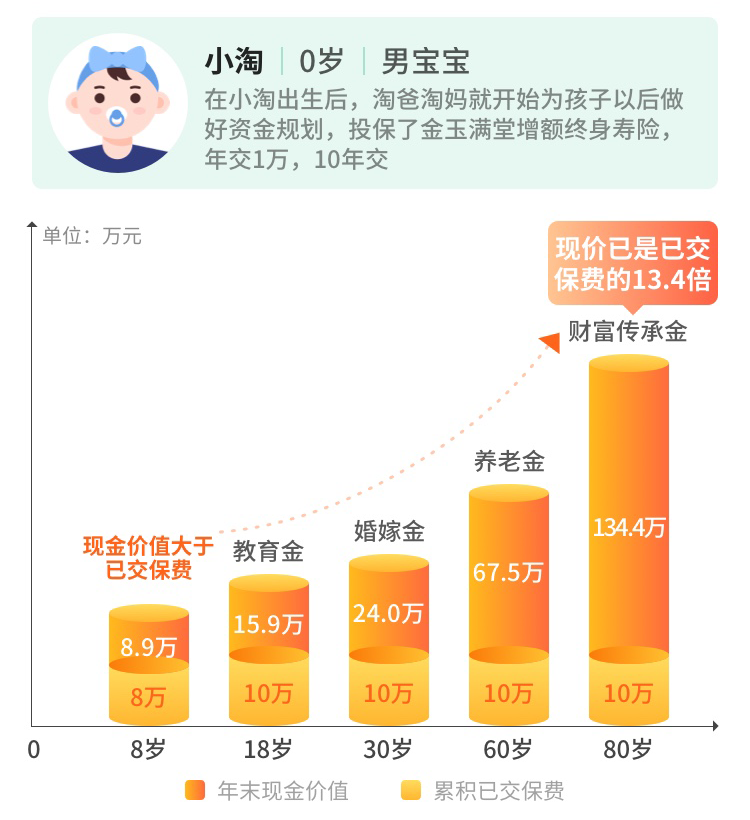

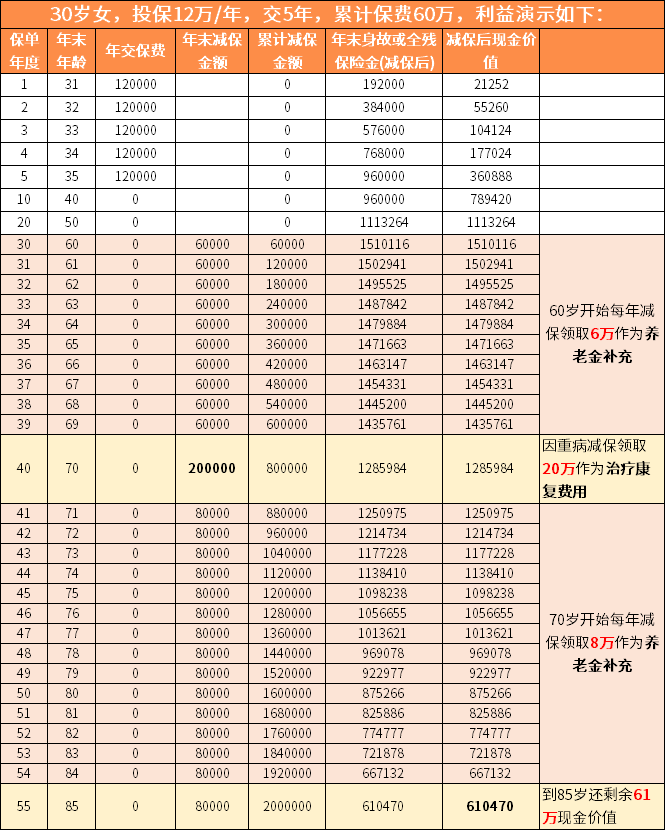

我们以0岁男宝宝为例,通过保单现金价值来看看金玉满堂的收益性:

●第8个保单年度,现金价值>已交保费;

●第30个保单年度,现金价值约是已交保费的2.4倍;

●第80个保单年度,现金价值约是已交保费的13.4倍!

时间越长收益就会越高,另外还可以通过减保的方式调配为其他用途,例如孩子的教育金、婚嫁金,自己的养老金等,非常灵活!我看来看看以下示例:

点击查看大图

我们看上表,前期每年投入12万,投5年,累计投入60万元,缴费压力分摊到每年的。

●到60岁退休了,每年减保领取6万,累计领取了60万,作为养老金补充;

●生了大病还能一次性领出20万,用于治疗和康复费用补充;

●70岁开始每年减保领取8万,一直领到84岁,累计领取了112万。

这样一看,投入60万元,总共领取了192万,最后到85岁还有61万的现金价值,翻了4.2倍!

最后,再次特别强调金玉满堂的安全性,这是其他金融工具所不能比的优势,白纸黑字写入合同,受法律保护,而出这个产品的保险公司也是受到银保监会强监管的,资金的安全性不言而喻!

写在最后

将收益性、安全性、灵活性集于一身的金玉满堂,将于9月30日前下架,有需要的朋友抓紧时间了,可用于储备长期资金、给自己或家人规划养老金、给孩子规划教育金等。

但是,投保增额终身寿险需要根据个人的具体情况进行合理配置,具体该如何配置,可以随时来咨询,专业保险顾问为您一对一解答,给到满意的答复!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号