历史年化收益率高达5.5%,这类理财产品,比货币基金更值得投资!

从水果自由,到猪肉自由,什么时候能够金钱自由呢?

今天小新看了下2019年银行基准利率,大银行存款期限一年:1.50%;

和2018年一年定存利率1.75%相比,又降低了!唉!越来越扛不住通货膨胀了!

而目前我们大多数人的钱还是习惯于放在银行赚取利息,从某种意义上说,我们可能已经是“负利率”了。

所以,面对较高的通货膨胀水平,较低的基准利率,过去的理财模式已经跟不上货币贬值的速度。

咱们手中的钱真的越来越不是钱了,大家可以算算,就拿猪肉来说,5年前的猪肉是多少,现在又是多少?

该怎么解决这个现状呢?

其实,在货币贬值的情况下,钱逐渐缩水,所以,我们的理财目标就是赢过通货膨胀。

假设说,贷款期限五年以上:4.90%。据悉,银行贷款的基准利率与真实的通货膨胀比较接近,可以作为参考值!年收益要至少赢过4.9%,可以作为投资理财收益目标。

一般来说,你投资的收益如果在5%以上,就已经很好了!

所以,小新把一大部分闲钱都买了投连险,收获了中高收益,跑赢了通货膨胀。

很多伙伴可能对投连险比较陌生,借此机会给大家详细介绍下。

01

什么是投资连结险?

官方说法:投资连结保险顾名思义就是保险与投资挂钩的保险,是指一份保单在提供人寿保险时,在任何时刻的价值是根据其投资基金在当时的投资表现来决定的。

简单说,投连险是一种新形式的寿险产品,它集保障和投资于一体。

本质上讲,投连险还是保险产品,并且是寿险产品;

寿险不仅仅是保障身故的,人寿保险的专业定义是:

以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人寿保险。

所以,人寿保险中还包括了两全险,两全险是绝大多数投连险的产品形态,产品名称一般都是:xx两全保险(投资连结型);

虽然是寿险产品,大多数投连险提供的保障都非常的弱,甚至保障可以忽略,通常提供如下保障:

保险期间内身故,给付约定保险金;保险到期返还保单账户价值。

所以,投连险的主要功能是投资理财,这也是大多数朋友购买的目的。

但要是求保障的话,小新非常不建议用这类保险去获得保障的。

同时,投连险和其他保险不同的地方还在于有专门的投资账户,并且我们交的大多数的保费都是直接进入到这个投资账户中来获取收益。

投连险不保本,有可能发生亏损,但还好属于低风险,所以大家在投保前要清楚的!

02

投连险的收益到底能有多高?

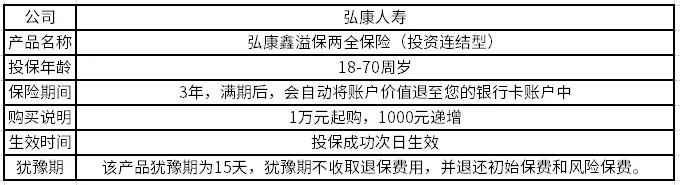

今天小新给大家介绍一款风险较低,还能有不少收益的投资连结险——弘康鑫溢保两全保险!

产品信息如下:

目前,这款产品的近1年(数值截止到2019-12-20)历史年化收益率高达5.54%;

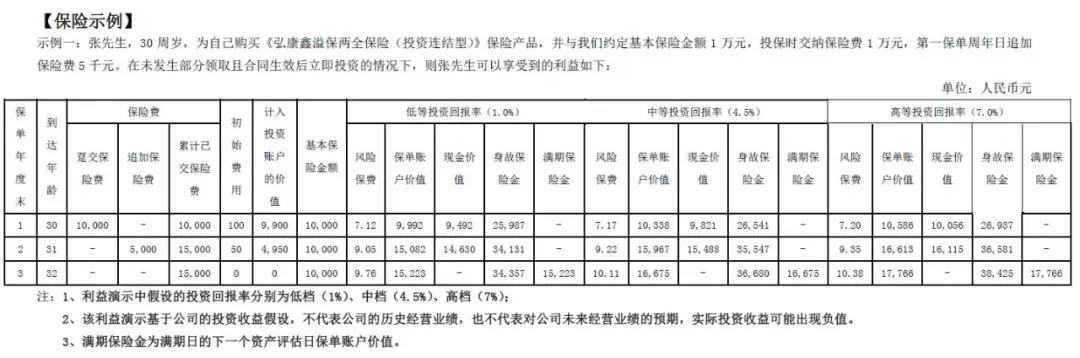

为了让大家更为可观,在收益这块,小新也给大家做了一个演示:

(注:上述案例为假设案例,仅供参考,具体的保险责任以生效的保单约定为准。)

从案例上可以看出:

以中等回报率4.5%来看,一次性交10000元,在第三个年头就能拿到11288元的保障金,已经高于很多产品的收益了;

以低等回报率来看,3年后依然还是有些收益的,只不过保费少拿到的收益也比较少而已;

如果是高等投资回报率的话,在第三年已经可以拿到12118元了!

所以,从投资回报率来说,鑫溢保是一款不错的产品,且可遇不可求!

03

针对鑫溢保,大家可能有如下风险考虑:

a.不管是这款保险,只要是投连险都既不保本,也不保障最低收益,感觉很坑?

官方数据披露:鑫溢保近1年历史年化收益率高达5.54%。

虽然未来收益有可能变化,但是该产品投资账户主要投资存款、债券、资管计划等固定收益类资产,所以说安全性这一块是可以保证的。

同时,保险公司投连险投资账户的收益,定期公布,是能在官网上随时查到的。

比如从弘康人寿官网最新公布的投连险投资账户2019年上半年信息报告中能够看到各投资账户的历史收益情况。

所以,这款投连险的历史投资收益相对稳定,风险相对是比较低的。

b.如果这款产品还没到期就下架了,是不是收益就没有了?

小新可以肯定的告诉大家:不会影响你的收益和保障,还是保持原来的约定进行保障和投资哦。

所以,如果想买投连险,弘康鑫溢保可以考虑,收益不错,且风险较低!

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号