为什么全网都在推荐“金玉满堂增额终身寿险”?它到底好在哪?

这段时间,增额终身寿险的风头可以说是非常强劲!

其实这类产品已经出来很多年了,之前一直不温不火,近期受到的关注度却是空前,究其原因,说实话,不是增额终身寿险对比其他投资方式有多突出,而是他们的表现实在是不咋地!

存款一年期利率持续下行,已经降至1.5%,基本跑不赢通货膨胀,前几个月还有存款暴雷事件!银行理财也不再承诺保本,自负盈亏!

股票基金市场太动荡,不要谈收益了,连本金都保不住,大盘不知何时能恢复!而比较稳妥的货币基金(余额宝、零钱通等)的收益率也在持续下降,已进入“1”字头时代!

各类投资工具频频令人失望,很多朋友都转向增额终身寿险,造成了这类产品如此火爆,毕竟能锁定长期利益,不随市场波动的产品,市场上寥寥无几了!

而在增额终身寿险市场上,也不乏收益较高,非常有优秀的产品,比如金玉满堂增额终身寿险:

一、为什么全网都在推荐“金玉满堂增额终身寿险”?好在哪?

买这类产品,不少朋友关注的是其增值功能,也就是收益高不高?

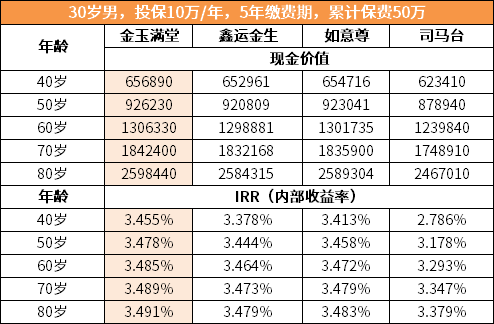

小新测评了市面上不少热门产品,我们来一起看看:

首先来看看收益对比

可以看到,在以上4款产品中,金玉满堂的现金价值远超其他3款,收益非常可观,处于市场第一梯队!

再来看看回本速度

在短期缴费上,金玉满堂表现不算突出;但是长期缴费的话,金玉满堂回本速度是相对快的:10/15/20年缴费期都是在第8年回本,保费还没交完,现金价值已经超过累计保费,账户里的资金就使用了,比其他产品更灵活。

金玉满堂之所以受到市场热捧,是用数据说话的,收益确实比同类的大部分产品要高,长期缴费的回本速度也是快的,不要错过!

二、金玉满堂的资金使用灵活吗?怎么使用?

金玉满堂的资金使用是通过减保功能实现的,灵活性强,合同生效满14个月后即可减保,100元起,以1的倍数减少,没有明确频率和比例限制,只要符合条件,就能够灵活地领取资金。

减保的操作也很简单,在保险公司的官方公众号申请即可。

至于减保功能可以怎么使用,我们来通过一个例子看看:

我们看上表,前期每年投入12万,投5年,累计投入60万元,缴费压力分摊到每年的。

- 到60岁退休了,每年减保领取6万,累计领取了60万,作为养老金补充;

- 生了大病还能一次性领出20万,用于治疗和康复费用补充;

- 70岁开始每年减保领取8万,一直领到84岁,累计领取了112万。

这样一看,投入60万元,总共领取了192万,最后到85岁还有61万的现金价值,翻了4.2倍!

一张保单就满足了养老钱、看病钱和财富传承的需要,功能性非常丰富。同理,也可以调配为子女的教育金、婚嫁金等其他需求,资金灵活规划。

写在最后

增额终身寿险的风向,已经越来越复杂了。

所以如果你已经想好,尽早上车,早点开始增值计划。

后续小新有任何消息也会第一时间通知大家,优质的产品不要再错过了。

大家对于这款产品有任何疑问欢迎点击此处:咨询保险规划师,获取1对1免费服务。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号