“卷王”大黄蜂7号少儿重疾险来了!究竟做了哪些升级?值不值得买?

今年年初,大黄蜂6号上线,火爆全网!

刚过半年,大黄蜂系列再次升级,又出了大黄蜂7号。

真是太卷了,都卷到自家兄弟--大黄蜂6号身上了!

少儿重疾险圈子内卷太严重了,但是对于我们普通消费者来说,却是好事一件,花少量的价格就能获得更好保障,何乐而不为呢?

话不多说,先来看看大黄蜂7号到底做了哪些升级?

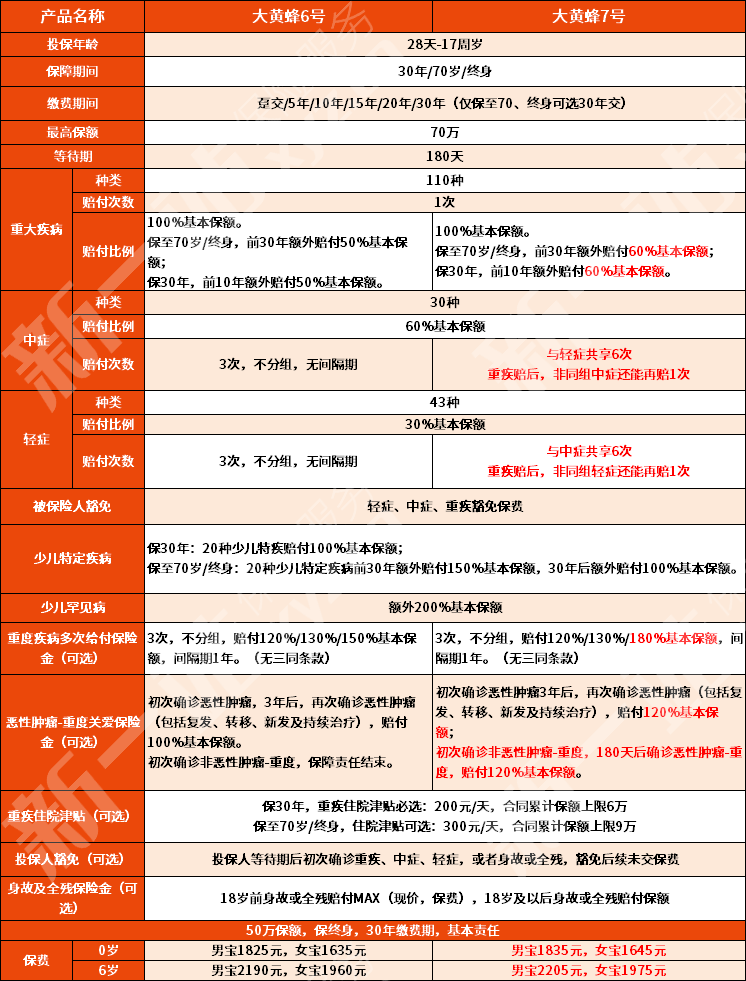

通过对比,我们可以看出:大黄蜂7号的投保规则没有太大变化,和大黄蜂6号基本保持一致。

但是,大黄蜂7号在保障上做了5处升级:

① 重疾额外赔付保额提升;

② 中症和轻症的理赔规则调整;

③ 少儿特疾“严重哮喘”理赔条件优化;

④ 重疾多次给付保险金优化了保额;

⑤ 癌症二次赔付比例及规则优化。

下面我们来详细说说:

升级一:重疾额外赔付保额提升

保至70岁/终身,前30年额外赔付60%基本保额;

保30年,前10年额外赔付60%基本保额。

相较于大黄蜂6号,重疾额外赔付的比例从50%升至60%基本保额。

升级二:中症和轻症的赔付规则调整

轻症、中症共享6次赔付,不再限制各自的赔付次数;此外,重疾赔后,非同组的轻症或中症还能再赔1次。

这项调整可以说是大黄蜂7号最大的升级点,非常有诚意!

另外,大黄蜂7号还将以下7种常见的轻症划分到了中症范围,赔付比例由30%提升至60%,值得表扬。

升级三:少儿特疾“严重哮喘”理赔条件优化

在大黄蜂6号,包括很多市面上热销的重疾险,“严重哮喘”都限定25周岁以下理赔。

大黄蜂7号去掉年龄限制,这一点很赞,改动不大,却是诚意满满!

升级四:重疾多次给付保险金优化了保额

这一项的调整不是很大,只是将第4次重疾赔付的保额由150%提升到180%。

值得提的是,大黄蜂7号的重疾多次赔付保险金和大黄蜂6号一样,依然是“不分组、无三同条款”。

这一点比很多分组型、带三同条款的重疾险要好很多。

升级五:癌症二次赔付比例及规则优化

赔付比例提升至120%基本保额。

赔付规则上,若是首次确诊的重疾非癌症,180天后确诊癌症,可赔付120%基本保额。

这一点是在大黄蜂6号上做的比较大的升级,大黄蜂6号对于首次确诊的重疾不是癌症,本项保障责任即结束。

另一个问题,大黄蜂7号值不值得买?

答案毋庸置疑,肯定是值得的。

在核保上,大黄蜂系列一如既往核保宽松,优势明显:

健康告知很宽松,只过问2岁以下宝宝的异常情况,早产儿、低体重的儿童,2周岁以上直接投保;

就医行为不涉及长期服药异常,住院/手术7天才需告知;

新生儿黄疸、手足口病、上呼吸道感染、急性肠胃炎、急性肺炎及水痘等疾病问都不问;

在理赔上,大黄蜂7号也更加宽松:

重疾赔完,非同组中、轻症还能赔;

首次重疾非癌症,后确诊癌症也能赔;

7种常见轻症按中症赔;

在价格上,50万保额,保终身,30年缴费期,仅投保基本责任:

0岁男宝1835元,0岁女宝1645元,只比大黄蜂6号多了10元,几乎可以忽略不计;但是保障上却做了多处升级。

还在观望的朋友强烈建议下手!

写在最后

大黄蜂7号升级上线,很多已经买了大黄蜂6号的家长不禁有疑问:

“刚买了大黄蜂6号,大黄蜂7号又出来了,需不需要换啊?”

其实不管是7号还是6号,保障都非常优秀,极具性价比的,买了大黄蜂6号的也不用盲目退保。

但是觉得保障还不够的,倒是可以考虑选择大黄蜂7号来加保。

最后,小新还是要老生常谈:买保险要乘早!不要因为后来的一些疾病而造成加费投保或者拒保,让孩子暴露在风险当中。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号