储蓄险,3月最新排名出炉,变化有点大啊!

最近,有件事让不少人发愁得很。

就是存款利率下调的太快了,想让钱保值越来越难。

尽管考虑到储蓄险是一种不错的方式,但市场上储蓄险产品比较多,收益各有不同,又才经历一轮大调整,想要选到一款称心如意的,不容易。

所以,给大家整理了6款,测算出来收益不错,且保障也跟得上的产品参考,其中包括3款增额终身寿,3款养老年金险,一起来看。

储蓄险3月榜单——增额终身寿

复星保德信星福家终身寿险(分红型)——保证利益+分红利益可达3.7%,减保规则写进合同;

国联人寿平安如意两全保险B款——长期复利最高2.98%,前期现金价值增速亮眼;

中邮悦享鑫生(慧选版)终身寿险——附加航空意外身故全残保险金,兼顾收益和保障。

(点击图片 查看大图)

★★★★★

星福家终身寿险(分红型)不仅背靠实力强劲的大公司,保单利益也很优秀,在分红实现率100%的情况下IRR可以达到3.70%,长期收益可观,是一款接棒一生中意分红险的优质产品。

优势

有保证利益:就是100%能拿到手的利益,星福家增额终身寿险在第7年时,现金价值>总保费,在90岁时,保证部分的现金价值能达到1148824元,当然这只是保证利益,总利益还要加上分红利益;

过往红利实现率高:根据复星保德信官网数据显示,2023年分红产品的红利实现率都是100%以上,部分产品的分红实现率还达到了167%。在分红实现率100%的情况下,星福家的IRR在后期可以达到3.7%,收益优秀;

减保规则写进合同:只要保险合同生效满5年,就可以申请减保,每个保单年度累计减保的基本保额之和不超过合同生效时基本保额的20%,这在增额终身寿常见的减保规则中,应该是第二宽松的。最宽松的自然是无额度限制的产品,非常少见;

可以关联万能账户:目前,星福家增额终身寿险可以关联天天盈龙腾版万能账户,保底利率2%,2024年1月万能账户结算利率是3.95%(具体以当期结算为准)。这意味着我们有一个【可保底、可增值、可追加】的账户,多一个选择。

大保司实力强:星福家背靠的保司是复星保德信,是一家中外合资的保险公司,偿付能力一直不错【2023年第4季度:核心偿付能力充足率136.51%;综合偿付能力充足率175.54%】,均超出了原银保监会的标准。

利益演示

点击此处?获取专属现金价值表

最后提醒下,保险现金价值测算,不同年龄、不同性别、不同缴费年限最终测算是有区别的,如需了解详情,点这里>>

★★★★★

平安如意两全保险B款是国联人寿推出的一款具有储蓄功能且收益可观的产品,尽管严格来说,不是增额寿,但从收益来看,绝对的顶流产品。

优势

回本速度快,长期IRR超过2.9%:如果是0岁男宝,年交1万交10年,保至100岁,第10年,现金价值超过已交保费;第30年,现金价值超已交保费2倍,长期IRR无限接近3%;

支持减保,保单贷款,写进合同更放心:如果保障期间有资金需求,可以通过减保、保单贷款获得资金,更灵活;

含身故/全残保障,配置了满期保险金:作为两全保险,生死皆有保障是平安如意两全险B款最大的特点;除此之外,这款产品在保障期满后,被保人如果仍生存,就可以拿到100%基本保额的满期保险金。

利益演示

点击此处?获取专属现金价值表

国联人寿平安如意两全保险B款整体收益率很不错,而且在资金灵活度方面很有优势,可以应对资金的各种需求。

另外“身故/全残保障+满期保险金”是一大亮点,如果想兼顾收益和保障的,可以考虑一下国联人寿平安如意两全保险B款。

★★★★★

中邮悦享鑫生(慧选版)是由中邮人寿推出的,一款预定利率无限接近3.0%的终身寿险。

优势

长期收益表现优秀:如果是30岁男性,年缴10万交10年,在保单的第9年可以回本,长期来看,现金价值可以达到670多万,是原保费的6倍多;

含有高额航空意外身故全残保障:相比大多终身寿只包含基础的身故和全残保险责任,中邮悦享鑫生(慧选版)还涵盖航空意外身故或全残保险金,兼顾收益和保障;

减保写进合同:中邮悦享鑫生(慧选版)的减保条款明确写进保险合同里,自合同生效的5年之后就可以减保,保单权益有保障。

利益演示

点击此处?获取专属现金价值表

中邮悦享鑫生(慧选版)终身寿险的保障内容可圈可点,而且整体收益也不错,可以考虑。

当然是否适合自己,要根据自身的实际情况来判断,也不能盲目配置,投保前建议咨询【1V1保险规划师】免费获取专属投保方案。

储蓄险3月榜单——年金险

大家慧选A款养老年金保险——含祝寿金,保证领取金额高;

君龙龙抬头2.0养老年金保险——免健康告知,保证领取时间长;

鼎诚诚爱一生养老年金保险——养老金多方案保证领取,灵活度高。

(点击图片 查看大图)

★★★★★

大家慧选A款养老年金保险是一款在养老金领取上做到极致的产品,90岁和100岁时都会发放一笔祝寿金。

优势

保证领取金额高:一共20年的保证领取年限,可以按合同约定的方式按月或按年领取,为晚年养老生活提供稳定的保障;

减保灵活:满5年就可以减保,每年可减保金额是总保费的20%,没有次数限制,可以满足一定的资金使用需求;

含有祝寿金:被保人在90岁、100岁时,可以分别获赔1倍、2倍基本保额,等于额外获得一笔利益;

支持隔代投保:能够让财富实现定向传承;也能有效隔离婚姻财产等。

利益演示

点击此处?获取专属现金价值表

总的来说,大家慧选A款更适合保守一点,想要稳健领取的人群,想了解详情,点此咨询>>

★★★★★

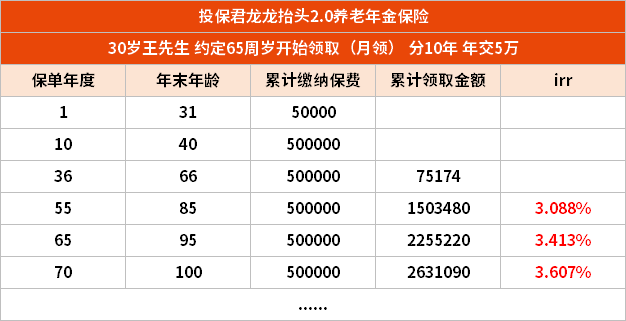

龙抬头2.0养老年金保险是君龙人寿推出的一款产品,就整体保障来看,是一款好产品。

优势

保证领取20年:活得越久领得越多,等于退休后可多领一份工资,领取金额不受市场影响,白纸黑字写进合同。

现金价值持续至84岁,整体利益高:比如30岁男性,年交10万交10年,60周岁领取,60周岁时每年可领取12.09万元,80周岁时整体利益约为总保费3.2倍。

无健康告知:对于身体有点小毛病,又想投保高收益产品的朋友来说,是非常不错的选择。

利益演示

点击此处?获取专属现金价值表

当然龙抬头2.0养老年金保险也有一点小瑕疵,就是你起投金额较高,市面上很多产品都是千元起投,而它得1万元起投,相对来说门槛会高一些,不过保障和收益也确实不错,按需选择。

★★★★★

一款保障充足,养老金多方案领取,还能对接养老社区服务的全能型年金保险产品。

优势

投保灵活:即涵盖了广泛的投保年龄范围,还提供了多样化的缴费期限选项,包括趸交、分期缴费、以及多种特定年龄的缴费终止选项,不同人群的资金规划需求都可以满足。

5种养老金保证领取版本:与大多数年金险不同,鼎诚诚爱一生年金险的年金领取方案更多,分为两大类:保证返还保费领取和保证领取期间领取,其中保证领取区间又有4种,分别是保证领取10年、15年、20年和25年。

支持加保,提前锁定利益:加保写进合同,每年可加保20%基本保额,总共不超过100%基本保额。

可对接养老社区,多重计划可选:100+城市,300+养老社区,15万+养老床位,适合有养老规划需求的人。

利益演示

点击此处?获取专属现金价值表

在面对未来不确定性时,鼎诚诚爱一生养老年金险作为一款既可以提供财务保障,又能满足生活需求的年金保险产品,还挺不错的。

写在最后

这几年,利率下行的厉害,想要手里的钱跑赢通胀,甚至是钱生钱,储蓄险是值得考虑的方式,安全稳健,利率锁定,不随市场波动而变化,安心省心。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号