最新消息!住院才能用医保要变了?门诊费用纳入报销比例50%起

关于医保的消息来了,事关每一位职工!大家一定要好好看看。下面,小新好好说一下,影响很大哦。

8月26日,国家医保局正式向社会公布《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见(征求意见稿)》。

意见拟规定普通门诊费用医保可以报销,报销比例从50%起步。同时,职工医保个人账户计入办法也将有变,医保单位缴费部分不再计入个人账户,全部计入统筹基金。

这次改革的重要有3点,小新一一解读给大家看。

1.建立门诊共济保障机制,报销比例从50%起步

当下的门诊费用是有起付线和限额的。起付线以下的部分都需自己承担。这个部分代表着你自己掏钱的最低费用,一般设置在300-1800元不等,根据不同地区和医院级别不同,起付线也是不同的。

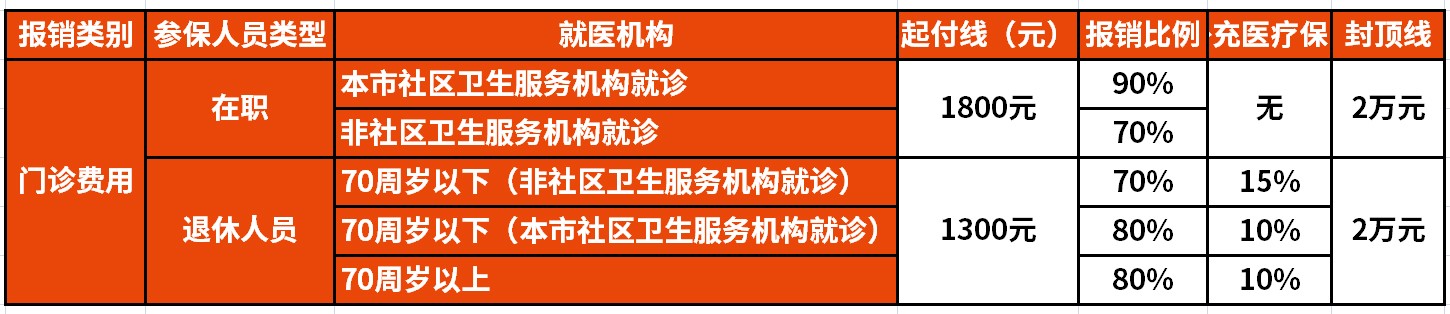

举个例子:在北京,城镇职工医保参保人的门诊的起付线是1800元/年,住院的起付线是1300元/年。

简单说,如果是北京城镇职工医保的参保人,在医院门诊看病,一共只花了1600,就得全部自己掏腰包;如果今年一共花了3000,超出的那1200元就可以按规定报销了。

在起付线这件事上,有的地区的起付线只有几百块钱,有的地区没有起付线,所以这个需要看地区的。

门急诊费用报销比例表如下,供大家参考。

此次这个举措,把门诊小病、常见病都纳入到统筹基金的支付范围内,覆盖的范围主要是在职职工和退休人员在内的全体职工医保参保人员,支付比例50%起步,且适当向退休人员倾斜。这是一项新增的医保待遇。

按照征求意见稿的规定,在门诊开展的一些手术,也纳入统筹基金的报销范围,参照住院报销管理。在门诊慢特病保障机制的基础上,有条件的地方逐步扩大慢特病的保障。这对于我们来说,一些小毛小病的门诊看病也是可以报销的,大大提高了报销的程度,对我们来说,是一大福利!

2.医保个人账户的计入办法有很大的变化

当下的医保账户计入计算办法中是个人医保账户=医保基数×入账比例。比如:

北京城镇职工基本医疗保险按统筹管理,分为统筹账户和个人医保账户。

账户来源:个人医保账户(北京)=医保基数×入账比例

例如:4252×2.8%=119元。

在职:职工年龄:35岁以下;入账比例:单位0.8%,个人2%,总共2.8%,基数:个人社保缴纳基数;职工年龄:35岁-45岁;入账比例:单位1%,个人2%,总共3%,基数:个人社保缴纳基数;职工年龄:45岁以上;入账比例:单位2%,个人2%,总共4%,基数:个人社保缴纳基数;

退休:职工年龄:不满70岁;入账比例:4.3%,总共4.3%,基数:上一年度本市职工月平均工资;职工年龄:70岁以上;入账比例:4.8%,总共4.8%,基数:上一年度本市职工月平均工资;

使用范围:1.提取现金(限北京账户);2.门诊费用;3.住院费用;4.定点医保药店购药

新的改革办法是:单位缴费部分放到医保统筹基金,不再划入个人账户中,而个人缴费的部分仍然计入个人账户中。

目前来说,在职职工的计入办法是在个人缴费基数2%以内;而退休人员原则上由统筹基金按定额划入,个人缴费基数在2%以内。

很多人会问,新改革的举措,会不会导致我的个人账户减少呢?

小新给大家一个准确回答:参保人个人账户现有的钱保持不变,但改革施行后,当期新计入的个人账户的钱会减少!

此次改革是为了让统筹基金与个人账户的结构更加优化,保障能力更强;使其门诊医疗费用报销水平提高;用来加强门诊保障。

3.个人账户的使用范围扩大了

当下的个人账户,主要用于门诊、急诊的医疗费用;定点零售药店购药的费用;基本医疗保险统筹基金起付标准以下的医疗费用。

此次改革后,个人账户将从原来只能用于本人使用扩大到本人、配偶、父母和孩子,同时医疗费用也将发生变化,扩大到支付在医保定点医疗机构就医发生的由个人负担的医疗费用,以及在定点零售药店购买药品、医用耗材发生的由个人负担的费用。

面对如此改革,很多人问,个人账户是不是就取消了?既然可以给父母用,可以购买保健品吗?

个人账户仍然继续保留,只是调整了计入办法。调整后,统筹基金对于门诊的保障功能更强,也就是说,职工医保制度对于门诊的报销待遇会更好。

对于保健品仍然是不可以的。个人账户不得用于公共卫生费用、体育健身或养生保健消费等不属于基本医疗保险保障范围内的其他支出。

最后,关于医保的这次改革,很多人有疑问,希望这次能够帮助到大家。对于医保,小新建议所有人都保障上。虽说这次改革可以为亲人购买药品等,但是目前保险公司对于给他人购买药品等有严格的限制,很多情况都是拒保的,所以,至于保险公司会不会跟随有相应的变化,到时小新第一时间给大家解读。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号