Hi,欢迎来到新一站

40岁了,该不该买个人养老保险?40岁养老保险怎么买最划算?

2023-02-203051次浏览

小新客服

首先,必须确定一点,社保养老是不是在交,社保养老是基本养老保险,交的时间越长,缴费基数越高,退休后领取的退休金越高。

首先,必须确定一点,社保养老是不是在交,社保养老是基本养老保险,交的时间越长,缴费基数越高,退休后领取的退休金越高。

如果您想看看自己退休后养老金能领多少,可以点击:社保每月都交,退休了究竟能领多少钱?

做好基础养老保险后,才能规划个人商业养老保险,也就是自己在年轻时开始交钱,交一定年限,等到60周岁(有的产品女性55周岁,比如养多多2号)可以按年或按月领取额。

所谓“该不该”没有标准答案,已经做好了基础的健康保障,养老保险,又有一笔闲钱长期不用,可以给自己买个人商业养老保险,毕竟目前“延迟退休”的风口上,未来退休养老金能领多少钱还是个未知数。

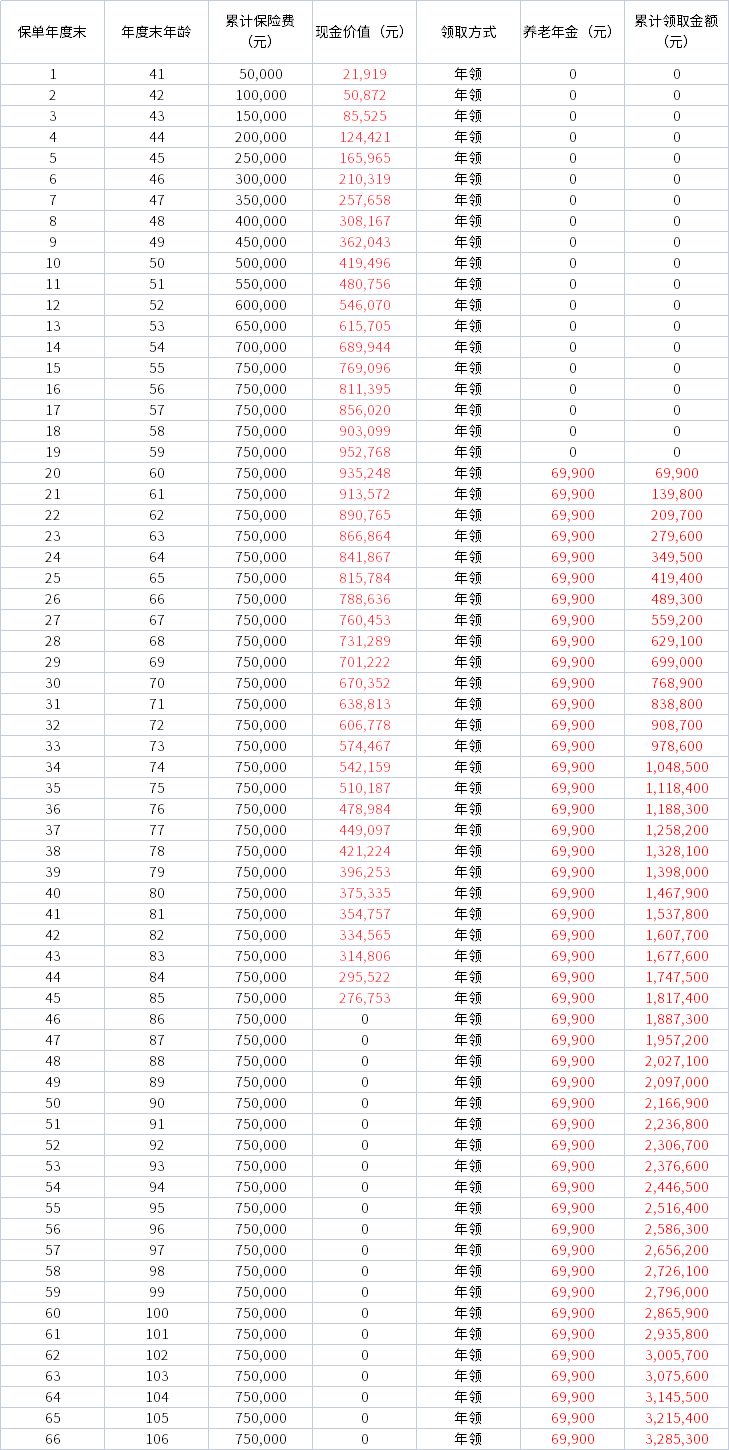

我们来看看一个简单试算案例:

男性,40周岁,每年交5万元,交15年,等到60岁退休时每年可领取69900.00元,保证领取20年,安全稳定收益写进合同,同时能够享受高品质养老,可对接养老社区。

可以点击下图查看详细领取情况,如有兴趣可以点击此处进行试算。

大家养多多2号养老年金保险(已下架)

保证领取20年,医养结合,支持加减保

销量2270

¥1000.00起

查看详情

光大永明光明一生养老年金保险(已下架)

领取方式灵活,保证领取20年,可搭配万能账户

销量1268

¥5000.00起

查看详情

复星保德信星海赢家养老年金保险(已下架)

保险计划丰富,领取方式灵活,计划二保证领取20年

销量2176

¥30000.00起

查看详情

中荷金生有约养老年金保险(已下架)

保证领取20年,终身领取,保单贷款

销量3625

¥547.50起

查看详情

友情提示:投资有风险,风险需自担

©2024 新一站保险代理股份有限公司 版权所有

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号