「超级玛丽9号」全面测评:3.0%时代首款成人重疾险,保障、价格都有变!

8月开始,新预定利率的重疾险陆陆续续上线了,其中备受瞩目的少儿和成人重疾险,就是小青龙2号和超级玛丽9号。

小青龙2号少儿重疾险我们上次已经说过了,详见:首款3.0%的少儿重疾险【小青龙2号】来了!

今天我们来详细看下超级玛丽9号,在保障和价格两方面有哪些新变化。

01

超级玛丽9号,保障有变

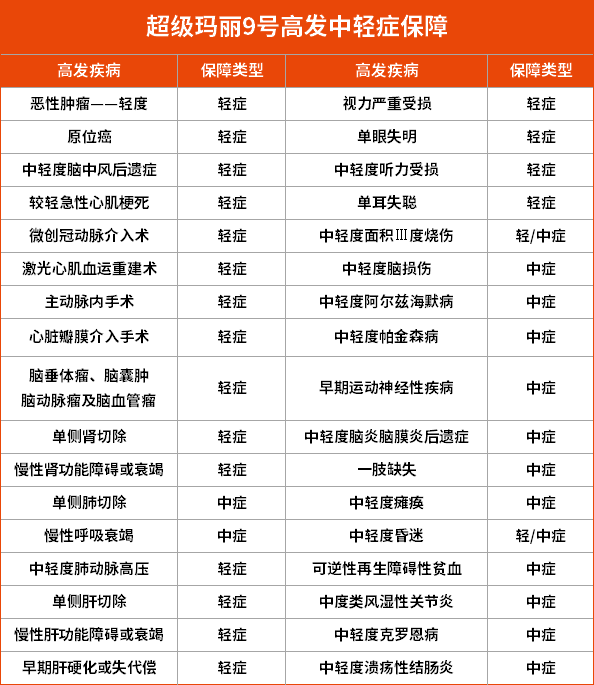

先用一张对比图,看看超级玛丽9号的保障内容在哪些方面有变化:

红色字体表示有变化的地方,一共5处,除此之外保障上没有其他调整。具体来看:

升级方面:

1、在选择终身保障时,超级玛丽9号增加了一个35年的缴费期,降低缴费压力;

2、可附加的二次重疾保障,第二次重疾保额由50万提高至60万,上升了20%比例;

3、可附加的恶性肿瘤重度拓展保险金,保额由15万提高到了25万,上升了20%比例。

降级方面

1、可附加的疾病关爱金,60岁前重疾额外赔的比例由50万降至40万,下降比例20%;

2、可附加的癌症津贴,第二次、第三次的保额都有下降,分别由25万降至20万、15万降至10万,下降比例都是10%。

也就是说,超级玛丽9号主要还是围绕附加保障进行调整,而必选保障没什么变化,可覆盖的高发中轻症保障也完全相同。

另外,超级玛丽9号和8号的健康告知也是一样的。

所以,在保障方面,超级玛丽9号只能说是在超级玛丽8号的基础上,进行了一些微小的调整,核心的保障是一致的。

至于到底好不好,值不值得买,还要结合价格来看。

02

超级玛丽9号,价格涨幅

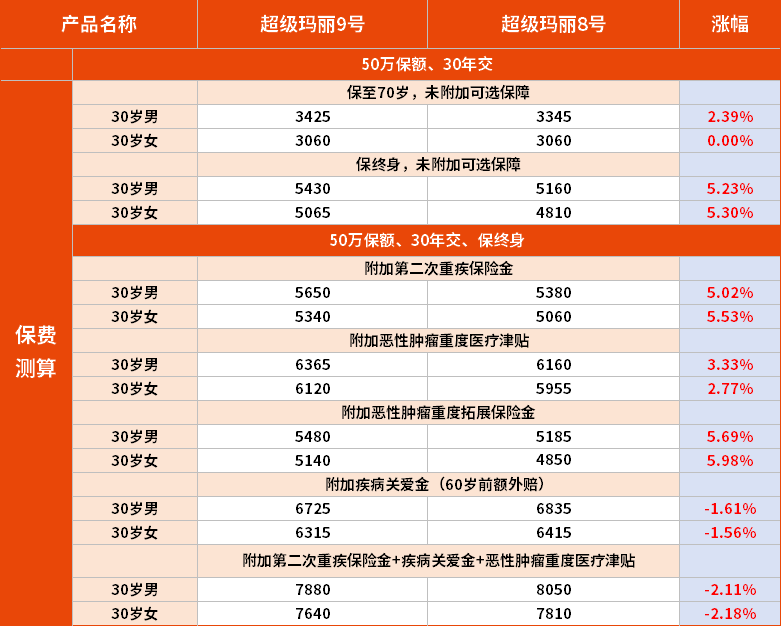

我们以50万保额,30岁人群投保,分30年期缴费,保障不同时间,附加不同保障来比比价格:

在50万保额、30年缴费、未附加可选保障,必选保障毫无变化的情况下,如果:

-

保障至70岁,男性价格上涨2.39%↑,女性价格不变;

-

保障终身,男性价格上涨5.23%↑,女性价格上涨5.3%↑。

同样,在50万保额、30年缴费,保障终身的情况下,如果:

-

附加第二次重疾保险金,男性价格上涨5.02%↑,女性价格上涨5.53%↑;

-

附加恶性肿瘤重度医疗津贴,男性价格上涨3.33%↑,女性价格上涨2.77%↑;

-

附加恶性肿瘤重度拓展保险金,男性价格上涨5.69%↑,女性价格上涨5.98%↑;

当然,也不是所有情况都是价格上涨的,由于疾病关爱金的赔付比例下降了20%↓,所以如果附加这项保障,价格反而更便宜了。

比如上述50万保额、30年缴费、保障终身,如果附加疾病关爱金(60岁前额外赔),男性价格下降1.61%↓,女性价格下降1.56%↓。

综合来看,超级玛丽9号价格有上涨,但涨的不是特别多,保障稍微差了一点,主要体现在附加保障的赔付比例上,很难说和之前相比性价比更高。

但可以确定的是,如果是必选保障附加第二次重疾保险金+疾病关爱金+恶性肿瘤重度医疗津贴,在这个非常不错的保障方案下,只是赔付比例有下降,价格几乎没涨。

03

超级玛丽9号,怎么买比较好

小新给大家的投保方案,就是必选保障,附加第二次重疾保险金+疾病关爱金+恶性肿瘤重度医疗津贴。

虽然60岁前额外赔和恶性肿瘤重度医疗津贴赔付金额有下降,但保障非常实用,值得附加,而且这个方案,相比之前,可以算是没涨价,性价比最高。

这三个保障我们挨个来看:

第二次重疾保险金:

如果有这项保障,在理赔过一次重疾之后,保险合同还是有效的,还有二次重疾赔付的机会。避免了后面因为得过重疾,无法再次投保其他健康类保险的情况出现。

赔付条件:

60岁前首次确诊重疾,3年后就能保第二次重疾,两次疾病可以相同,也可以不同,但不可以是第一次重疾的持续状态。

附加这项保障,并不贵,30岁投保,50万保额保终身30年交,只要两三百块钱,和超级玛丽8号差不多,但9号可以多赔20%。

担心多次患病,且后面买不了健康险的朋友,这项保障蛮好的,可以考虑附加。

疾病关爱金(60岁前额外赔):

附加这项保障后,60岁前生病,就可以额外获赔一笔钱,能够加强我们在家庭经济支柱时期的保障。

赔付条件:

60岁前首次确诊合同约定重疾额外赔付80%保额;60岁前初次确诊合同约定中症额外赔30%保额。

虽然相较于8号,重疾赔付的金额降低了20%,但附加的钱也更少了,仍然很划算。

恶性肿瘤重度医疗津贴(癌症津贴):

这是一项非常实用的保障,能有效转移癌症高发且易复发、治疗周期长、费用高昂等风险。

如果家族有癌症史、或者担心患癌的朋友,在投保超级玛丽9号时,可以选择附加恶性肿瘤重度医疗津贴保障。

赔付条件:

首次重疾为癌症:确诊满1年后仍处于癌症状态,不管是新发、复发、转移、持续,都可以赔付40%保额,之后每间隔一年还可以各赔一次40%、20%保额。

首次重疾不是癌症:在该重疾满180天后,再确诊癌症能立即获赔40%保额,每间隔1年后如果还处于癌症状态,能依次再赔付40%、20%保额,最多是3次。

对于上述的保障情况,如果有拿不准的,想更深入了解适合自己的附加保障,可以点此免费咨询。

总结一下

超级玛丽9号相较于之前,保障大方面都一样,只是在可选保障上的赔付比例上有一些调整。

总体来看,仍然是一款优秀的产品,重疾、中症、轻症赔付都不错,可选的保障都很实用。

特别是必选保障+重疾二次赔付+60岁前额外赔付+恶性肿瘤-重度医疗津贴,这个方案,价格更便宜了些,算是惊喜。

作为一款预定利率3.0%时代的成人重疾险产品,超级玛丽9号没让人失望。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号