达尔文3号究竟能不能买?性价比高不高?

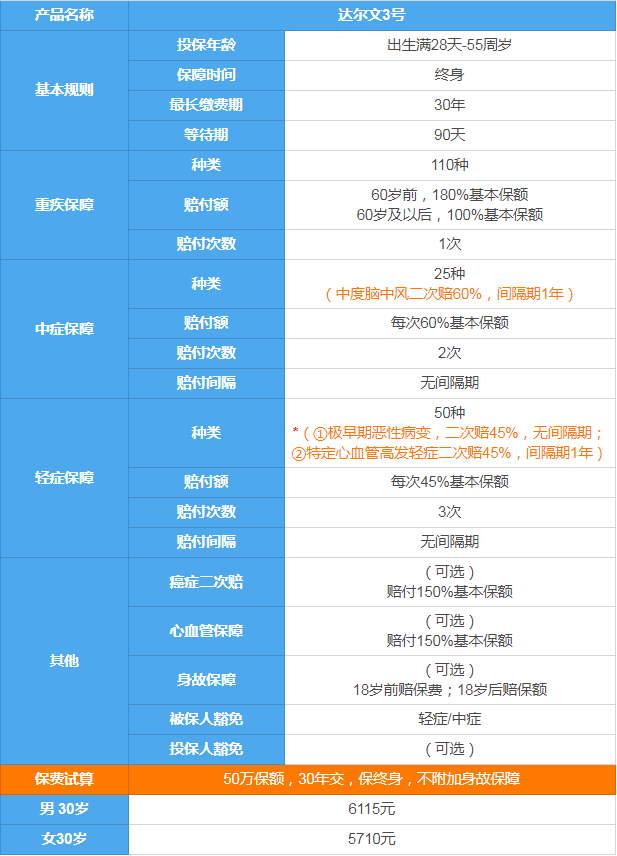

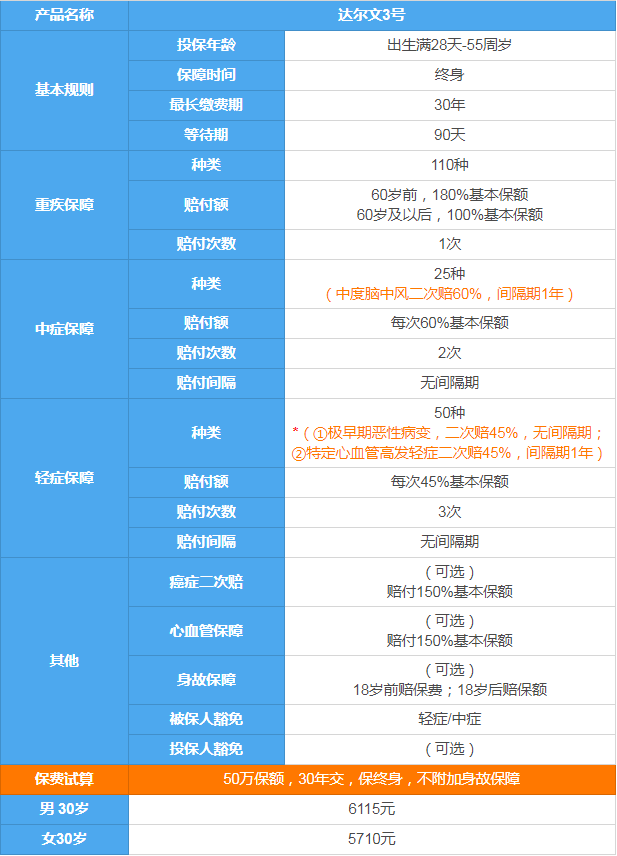

以目前重疾险来说,达尔文3号确实非常有竞争力。因为重疾险的保障是很全面的,适合大多数人群购买。达尔文3号少儿重疾险的特点包含:60岁前重疾赔付180%基本保额,高发轻中症,达尔文3号绝大部分都包含5种高发轻中症,可额外赔1次。

1.60岁前重疾赔付180%基本保额

买重疾就是买保额,但对大部分消费者而言,有时候预算有限,想买高保额,却会有缴费压力。这种情况下,达尔文3号的这个优势就非常明显了,为什么呢?例如:个人需求是90万重疾保额,预算不足的情况下,可以考虑购买50万保额。一旦罹患重疾,60岁前可赔付90万,即匹配了自己的预算,又能保证家庭责任最重要的阶段,保额充足。

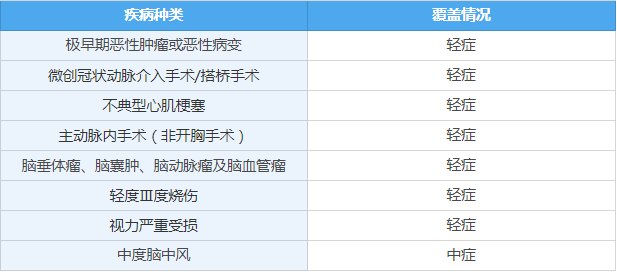

2.高发轻中症,达尔文3号绝大部分都包含5种高发轻中症,可额外赔1次

要知道,脑中风,心梗等不仅是高发疾病,也非常容易复发。达尔文3号针对易复发的疾病二次赔付,无疑是一份双重保障。

4.身故责任可选

达尔文3号的身故责任非常灵活,可以更好地实现财富传承。不少粉丝纠结是否要加身故责任,其实主要搞清楚2个问题:①保额足够前提下,预算是否允许加身故;②身故和重疾是“二赔一”,要么赔重疾,要么赔身故,不存在都赔。

5.达尔文3号适合哪些人群购买呢?职业要求:1-4类职业,覆盖绝大部分职业,承保年龄:出生满28天-55周岁,全家老少都可购买。

6.达尔文3号,怎么买更划算?

①预算有限:

优选关注必选责任(轻/中/重疾);

②预算充足:

基础推荐方案,必选责任+癌症二次赔付+心血管二次;

若想一步到位,推荐方案:必选责任+癌症二次赔付+心血管二次+身故责任。

③有心脑血管家族病史:

优先推荐方案:必选责任+癌症二次赔付+心血管二次。

以上,就是达尔文3号的产品分析,整体来看非常优秀。保险并不是简单的买卖行为,建议每位保险消费者在选择的时候,最好都能综合考量自身家庭风险、健康情况,产品本身的保障责任、保费等,综合评估,找到适合自己的产品。当然,如果想要快速、专业的获得适合自己的方案,可以和我们免费的保险规划师联系,获得1对1指导。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号