妈咪保贝新生版性价比怎么样,值得购买吗?一年要花多少钱?

妈咪保贝(新生版)做了哪些升级?

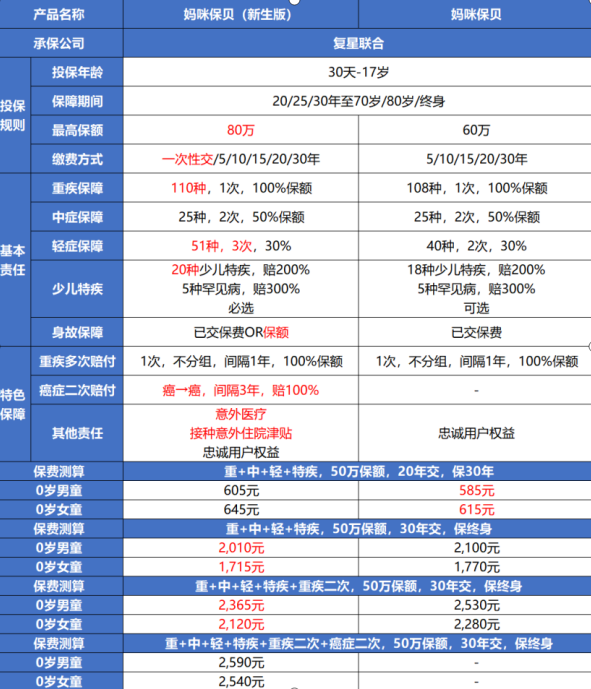

先来看下图,图中标红的部分是相对于旧版的一些变化。

从整体来看,新生版和旧版的妈咪保贝大概有6个变化:

1、保额上限有所增加

旧版最高是60万保额,现在新版最高保额是80万。

2、缴费方式有所增加

旧版不支持一次性缴费,只有5/10/15/20/30年的缴费方式,而新版在旧版的基础上增加了一次性缴费的方式。

3、疾病的种类和赔付的次数均有所增加

重大疾病病种旧版仅108种,新版则是110种;轻症旧版为40种,新版为51种;少儿特疾病种旧版为18种,新版为20种;另外轻症的赔付次数从2次增加到了可赔付3次。

总的来看,保障的范围和内容更广泛了,保障也更加全面了。

4、身故可选多种赔付方式

从旧版的身故只能赔付已交保费,到升级后可选已交保费或保额,选择更具有灵活性。

5、增加了特色保障

看图更加清晰,特色保障新增了可选癌症二次赔付,以及意外医疗、接种意外住院津贴,也算是增加保障了。

6、价格有变化

保至定期,旧版妈咪保贝要比升级版的便宜一些,而保至终身则升级版妈咪保贝更便宜,另外附加癌症二次赔付后,男童的保费只增加了200元左右,属于正常范围。

升级后的妈咪保贝(新生版)有哪些优缺点?

优点:少儿特疾双倍赔付,不限制出险年龄;可附加重疾不分组二次赔付;可附加恶性肿瘤,严重二次赔付;身故可选择多种赔付方式;保额更高;重疾、中症、轻症涵盖的病种更多;可以附加意外保障。

缺点:升级后保至定期的价格比旧版高;且重疾中不再包含轻度甲状腺癌,中症保障缺少了重度急性心肌梗塞、重度脑中风后遗症;提高了轻度/中度脑中风后遗症的赔付门槛,降低了赔付比例,赔付条件更为严格。

不过,这也可以理解,新版重疾定义对轻度脑中风后遗症和轻度急性心肌梗塞是统一重新规定的,所以对妈咪保贝新生版也产生了影响。

升级后值得买吗?

整体来看,妈咪保贝新生版的保障升级了很多,可选责任也变多了,保障至终身也是一大特色,且保障至终身的保费还便宜了,升级版的相较于旧版的更有诚意,保障更好,值得购买。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号