2个真实拒赔案例!做个体检,50万理赔金一分没赔......

最近,看了两个重疾险拒赔的真实案例,本来都是可以获赔50万的,但就因为体检,50万赔偿金没有了。

案例很典型,是很多人买重疾险时都可能会“犯的错误”,和大家做个分享,聊聊我们投保前后该做什么,不该做什么,直接把拒赔的可能性打到“0”!

体检有异常未告知

50万保险金被拒赔

1、案件详情 [裁判文书号:(2023)辽02民终1783号]

2020年12月,刘女士体检检查出了乳腺小结节;

2021年1月,刘女士投保了一款重疾险,保额50万;

2021年7月,刘女士确诊乳腺癌,向保险公司申请重疾理赔金。

保险公司经过调查后,认为刘女士的投保存在问题,理赔不符合要求,做出拒赔的决定。

拒赔理由:保险公司认为,刘女士投保前体检已经查出了乳腺结节,但投保时没有告知这一情况,属于“未如实告知”,不符合投保、理赔要求,于是解除合同并拒赔保险金。

2、案件分析

投保重疾险这类健康保险时,自身健康情况告知是少不了的一环,而重疾险因为涉及的赔付高,且是一次性赔付,所以健康告知内容比较多,且相对严格。

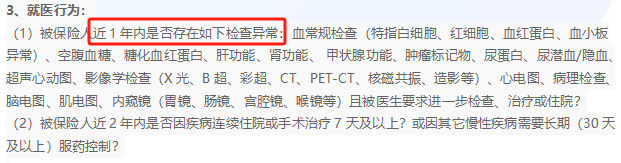

除了既往病史、住院情况等,近年来的检查异常几乎都会问到,而这些小的检查异常往往会被我们忽视。

某款重疾险健康告知

刘女士投保前检查出的乳腺结节,一般属于影像学检查异常,问卷里有,投保时就需要如实告知,保险公司认为刘女士没有如实告知,于是拒赔了。

3、小新建议

投保前做过体检的朋友要注意,除了大病,一些小的检查异常,比如甲状腺结节、白细胞偏高等等,都可能涉及健康告知,影响买保险。

在做健康告知时,遵循这两个原则很重要:

·问到的,如实回答,没有问的,绝不多答!

·有医院医疗记录的才告知!

其次,买保险前最好不要体检,以免查出异常影响投保结果。

当然了,买保险后的等待期也建议不要体检,等待期出险拒赔的案例大家应该也听过一些,这里给大家看个真实案例。

等待期体检查出异常

后确诊癌症被拒赔

1、案件详情[裁判文书号:(2023)京74民终301号]

2021年1月22日,王女士投保了一款重疾险,保额50万,等待期为90天;

2021年3月,王女士进行了体检,体检时查出左乳有约1.0*0.6cm肿物;

2021年7月,王女士再次就诊,确诊患左乳腺癌,于是向保险公司申请重疾理赔金。

保险公司调查后,发现王女士在等待期内就已经体检查出左乳肿物,按照其投保的重疾险条款规定:等待期内接受检查或治疗,且延续至等待期后确诊重疾,不承担保险金赔偿责任。于是拒赔了。

2、案件分析

重疾险投保时,通常都会有一段时间的等待期,一般是90天或180天。在等待期内出险(包括发生的重疾或轻症,以及相应检查异常),保险合同中会有明确规定哪些情况赔,哪些情况不赔。

王女士在所投保重疾险的等待期内,体检查出了左乳约1.0*0.6cm肿物,保险公司认为这属于等待期内检查异常,符合合同约定的重疾、轻症症状或体征,从而做出了拒赔决定。

实际上,王女士完全可以避免这场理赔纠纷。如果王女士在投保3个月后再体检,这时候等待期已结束,此时体检结果如何,都不会影响后续理赔。

3、小新建议

在投保和理赔时,等待期是一个需要关注的因素,尽管等待期内出险的概率较低,但不怕一万就怕万一,所以给大家几点提醒:

①等待期内,如果非必须,不要进行体检;

②保险趁早买,在身体健康的时候,尽早为自己和家人配置好保障;

③挑选重疾险时,优先选择等待期内出险不赔但保障仍有效的产品,这样以后罹患其他疾病还是可以理赔的。

写在最后

重疾险,作为能保重大疾病的保险,几乎是所有人必备的保障。

在大病面前,重疾险一次性赔付的几十万,对于治疗、康复、弥补停工损失、偿还房贷车贷、维持日常生活等都有很大意义。

所以,为了能在风险来临时,顺利拿到这笔钱,大家一定要注意买保险前后的一些细节问题,像健康告知怎么回答、什么时候体检更好、报案理赔资料如何提交等等都很重要,如果不清楚,先找专业的人了解,再投保不迟。

↓↓↓点击下方文字免费预约咨询↓↓↓

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号