存款利率又降了!我们的钱还能放在哪?

5月9日,央行在《2022年第一季度中国货币政策执行报告》中指出:

从实际情况看,工农中建交邮储等国有银行和大部分股份制银行均已于4月下旬下调了其1年期以上期限定期存款和大额存单利率,部分地方法人机构也相应作出下调。

根据最新调研数据,4月最后一周(4月25日-5月1日),全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10个基点。

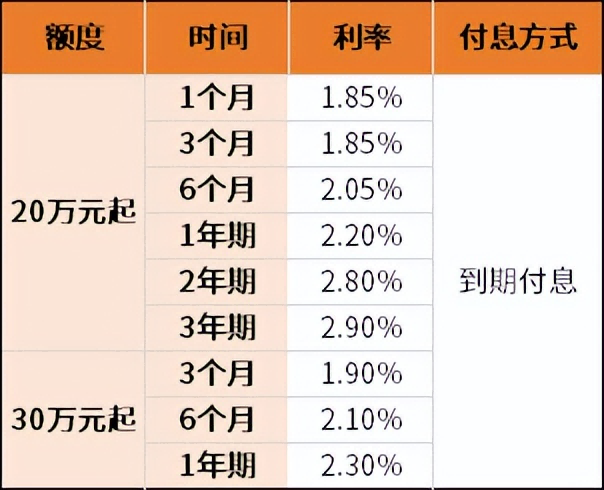

其实,银行存款的利率从来没有停止下调,就拿很多朋友青睐的“银行大额存单”来说,这几年的收益也开始从4%降到3%,甚至一些银行的3年期大额存单利率已经降到了3%以下。

某银行目前大额存单利率

一、存款利率下降的原因

这次银行存款利率的下降,其实直接原因是央行在今年4月指导利率自律机制建立了存款利率市场化调整机制。有了央妈的鼓励,那么各大银行下调存款利率也是意料之中的事情。

而谈起更深层次的原因,主要还是因为目前各银行贷款利率也在下降,只有让存款利率也下降,使存贷利差保持在合理范围内,才有利于金融系统的稳定。

那么,存款利率还会继续降吗?

根据《中国货币政策执行报告》提到的:

下阶段,人民银行将继续深化利率市场化改革,完善市场化利率形成和传导机制,优化央行政策利率体系,加强存款利率监管,着力稳定银行负债成本,发挥LPR改革效能,推动降低企业综合融资成本。

我们也大致可以看出:我国的存款利率还有可能会继续下降。

二、我们的钱能放在哪里?

基金亏,股票亏,理财产品收益下降了,存款利率也在降!现在想给手里的钱找个“窝”实在太难了……

其实,越是在利率下行、市场波动的环境下,我们越应该给自己的钱找一个安全性高、能长期锁定利率的金融产品。

因此相比于明知收益会减少,但为了安全稳定继续存在银行,小新更推荐大家花点时间来了解一下增额终身寿险。

增额终身寿险,简单来说就是一种保额会复利增长,能保障终身的寿险。这类产品不仅具备保险的安全性,能锁定利率保障长期收益,还兼具现金的灵活性。

增额终身寿险的收益,在投保的时候就明确写入了保险合同之中,不论未来市场如何波动,其收益都不会受到影响。

在需要使用资金的时候,我们也可以根据需要通过减保、保单贷款的方式提取金额,实现资金的灵活性。

小新以目前在售的金玉满堂增额寿险为例,假设30岁的金先生投保了金玉满堂增额终身寿险,一次性投入50万元:

- 在投入保费的第7个保单年度,保单的现金价值超过已交保费;

- 等到金先生51岁时,这份保单的现金价值超过102万,为已交保费的2倍;

- 若金先生60周岁退休时,想和妻子来一场退休旅行一次性取出了20万元,那么账户中还剩下119万;

- 若金先生65周岁后,每年提取5万元作为补充养老金,到了100岁账户里依然还有超过121万元; 保额终身复利增长。

不仅是养老储蓄,这款增额终身寿险也非常适合为孩子存储教育金,或是作为家庭资产中的稳定性资产进行配置,也可以用来实现财富传承……

最后

我们知道,利率下行已经是必然的趋势。

投资收益下降+通胀速度不减,都是在提醒我们应该尽早锁定利率,选择能储蓄稳定增长的、优质金融产品。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号