去年整整25家银行解散!存着的钱,本息还能全额兑付吗?

挺让人震惊的!

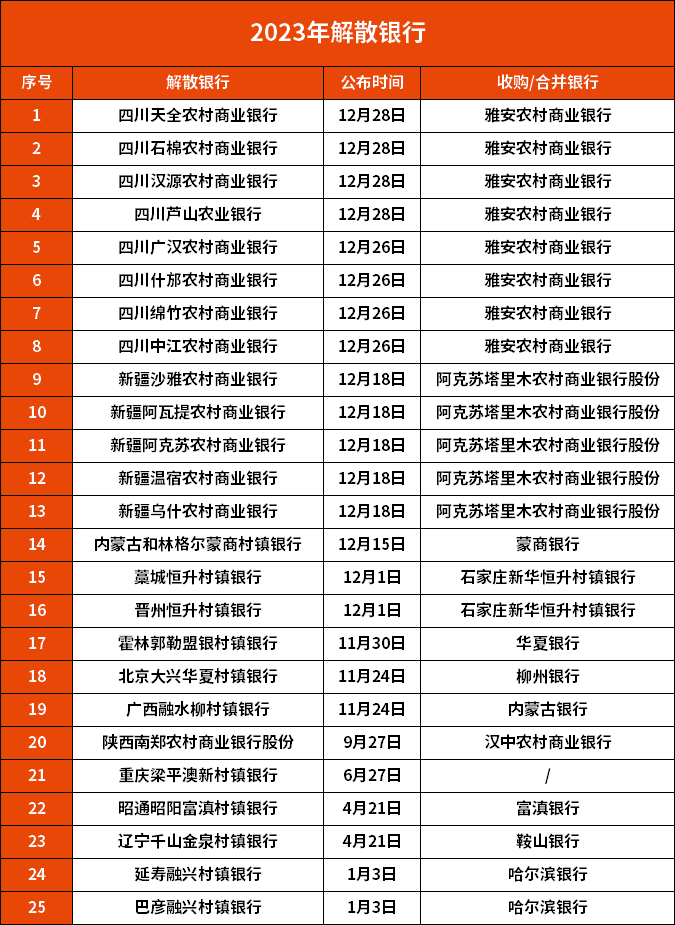

去年整整25家银行解散了!

从表格来看,解散的银行基本都是村镇银行、农商银行等地方性小银行。

但再小也是银行啊,印象里这就是“安全”的代名词,怎么会解散呢?

其实一切都有迹可循。

银行为什么会解散?

一切还要从银行的盈利模式说起。

众所周知,银行主要是通过存款、贷款之间的利息差赚钱。

举个简单的例子,存钱利率3%,贷款利率5.5%,那这中间的利息差,就是银行可以获得的利润。

想要盈利,就得在吸引存款、放出贷款上下功夫,这对小银行来说,并不简单。

一方面,公众对大型国有银行信任度更高,像村镇银行、农商银行等地方性小银行,想要吸引公众存款,几乎只有给出高利息这一种方式。

另一方面,高息揽储后,贷款又放不出去,这个别说小银行,这两年就是中大型银行,贷款也不好放。

需要兑付的存款利率高,贷款又放不出去,久而久之就会面临比较大的经营压力。再加上小银行本身资金实力就比较弱,部分还存在治理混乱等情况,更容易出现经营风险。

银行一旦出事,损害的就是咱普通老百姓的利益,所以国家也在加速处理这类问题。

将一些风险比较高的小银行解散,推动银行合并重组就是主要措施之一。

也会出现比较糟糕的情况,就是银行还没来得及解散重组,就破产倒闭了,比如包商银行、辽宁太子河村镇银行等。

看到这里,我们应该都会有这样一个疑问:银行没了,存的钱咋办呢?

银行解散/破产,存的钱本息还能拿到吗?

解散和破产区别还是比较大的,我们分别来说说。

解散:

解散的25家村镇银行中,24家都是被其他银行吸收合并的,这些银行的全部业务、财产、债权债务以及其他各项权利义务,均由“接手的银行”承接。

另外1家被直接解散的银行,也就是重庆梁平澳新村镇银行,在解散前就已经将全部存贷款业务清零,储户的钱已经被取走或者存入其他银行了。

所以,银行解散,不管有没有承接的银行,对个人储户的影响都不大,存款仍然是安全的,本息是可以拿到的。

破产:

如果50万以内的银行存款,别担心,有存款保险条款兜底。

根据我国2015年发布的《存款保险条例》,国内银行万一破产,存款保险也能赔储户的钱,本息合计最高赔50万。

如果存款超过50万,超出部分的赔付就不一定了,需要等到银行清算之后,再按照一定比例进行赔付。

来源:《存款保险条例》

之前包商银行破产,就是存款保险基金和央行出的钱,全额赔付466.77万个人客户存款,6.36万企业及同业机构客户获得了90%的赔付。

包商银行的处理方式还行,起码保障个人储户的存款,但以后会不会全赔谁也没法预料,所以,如果想要让存款更安全,每家银行存款最好别超过50万,分散风险。

另外,还要提醒一点,《存款保险条例》保障的是银行存款,银行理财产品并不在保障范围内,存钱时要看清是存款还是理财。银行破产,理财未必能拿得回来。

普通人的钱,怎么存最稳妥?

既然求稳妥,要求自然离不开“有收益、够安全、要稳健、刚性兑付”,目前来看,有3个比较靠谱的选择。

①银行存款

不管怎么说,银行存款确实是我们能接触到的最方便且相对安全的储蓄工具。

钱存银行要注意:优先存中大型国有银行;每家银行存款不超过50万,本息才绝对安全。

缺点也有,就是利率持续走低,收益越来越少,一个存款周期三、五年结束后,下一周期存款利率波动大,无法预料未来收益情况。

②国债

国债,以国家信用背书,亏损只会发生在国家破产的情况,所以国债的安全性是非常高的。

利率下行的趋势下,尽管国债利率也在下降,但相比于同期的银行存款,利率还是高一些的。

四大行最新3年期存款利率为1.95%;5年期利率为2%;

最新一期储蓄国债,3年期利率为2.63%,5年期利率为2.75%;

国债很好,不过太难抢了,几百亿的国债额度一放出来,几分钟就抢完了,能不能买到,得靠运气和手速。

③储蓄险

包括增额终身寿险、年金险等,它们都属于人寿保险,受《保险法》保护,安全性有保证,即便保险公司破产,也不会影响保单。

来源:《保险法》

收益上,目前市场上不少储蓄险产品的预定利率都无限接近3%,且一旦购买,利率锁定,不受市场波动影响。比如现在很火的国联平安如意B款:

在第8个保单年度末现金价值为51.3万,超过已交保费;第30个保单年度末现金价值为111.2万,预定利率(IRR)为2.89%,近乎3%,折算成单利还要更高。

长期下来,储蓄险的收益是非常可观的,很适合作为家庭资产配置的长期规划。

不过也要注意一点,如果短期要用钱,不建议购买储蓄险,因为这类产品的现金价值通常需要几年时间才能超过已交保费,再随着持有时间越长,收益越来越高。

咱普通人存钱,如果既想稳妥、安全,又想有较高收益,除了存银行,抢国债,买储蓄险也是一个值得考虑的选择。点此咨询详情

写在最后

赚钱不易,守钱更难。

我们如果改变不了大趋势,那就多攒点钱,过好自己的生活。想要手中财富稳健增值的,银行存款、国债、储蓄险都是不错的方式。

想了解储蓄险资产配置方案的,可以点击点此咨询详情,专业的可以放心!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号