Hi,欢迎来到新一站

重疾险买贵了?重疾险怎么买最划算?这个选择让你至少省几千

2024-01-02570次浏览

小新客服

保险公司的知名度并不代表实力强弱。选择消费型重疾险可以获得更全面的保障,节省成本。保险公司的规模不是唯一决定因素,产品性价比和实际需求更重要。打破迷思,找到最适合自己的保险方案!

在保险行业中,我们经常听到关于“大”与“小”保险公司的讨论。然而,保险公司并没有所谓的“大小”之分,只有知名度和实力之间的差异。许多我们平常没有听过的保险公司,只是因为它们的知名度不高,并不代表它们的实力较弱。

知名度不高的原因可能在于这些保险公司没有花费大量资金进行广告宣传,而是更注重提供优质的产品和服务。相比之下,那些耳熟能详的保险公司可能因为广告费用、人工服务费和办公场地费等各种开销,使得产品价格相对较高,这就是我们通常所说的品牌溢价。

除此之外,知名保险公司可能会在保障责任方面附加一些额外的条件。例如,可能与寿险捆绑销售,或者带有返还分红等责任,这些都可能导致产品价格自然上涨。然而,这些额外的责任可能并不是你实际最需要的。

如果你只是希望购买一份保障充足的重疾险,并且追求性价比,那么建议考虑业内公认最划算的消费型重疾险。通过选择消费型重疾险,你可以花更少的钱获得更高更全面的保障,而不会为那些不必要的附加责任花费冤枉钱。

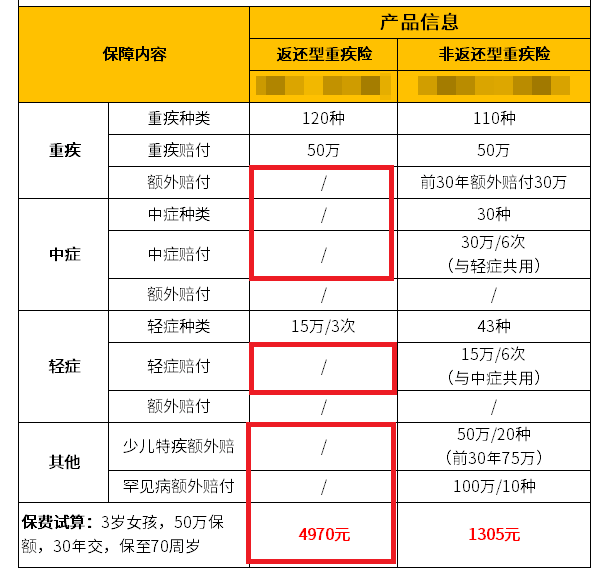

以专业的保险规划师之前做过的一个案例分析为例,返还型和消费型重疾险之间的对比表明,选择消费型重疾险可以节省数千元,同时还能获得更全面的保障。因此,在选择保险产品时,我们应该更加关注保险公司的实力和产品的性价比,而不是仅仅看重知名度。

通过了解保险行业的真相,我们可以做出更明智的决策,选择适合自己的保险产品。记住,保险公司的大小并不是决定保障质量的唯一因素,而产品的性价比和是否满足实际需求才是最重要的。让我们一起打破迷思,找到最适合自己的保险方案!

君龙人寿超级玛丽9号重疾险

同种重疾赔更多,重疾二次赔付,恶性肿瘤二次保障

销量7159

¥525.00起

查看详情

男性防癌险

保1年,保8种高发癌症

销量159

¥17.00起

查看详情

重疾险(多次赔付版)

最高165万保额,覆盖130种重疾轻症,可选特定疾病

销量499

¥100.00起

立即投保

友情提示:投资有风险,风险需自担

©2024 新一站保险代理股份有限公司 版权所有

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号