20岁女大学生患癌,120万重疾险遭拒赔!保险公司:你买前就有病

在买重疾险时,很多人都听说过这么一个案例:女子患癌保险拒赔,法院判决赔付16万!

具体情况如下:2013年吴某的丈夫为妻子吴某投保了终身型保险,同时附加了16万的重疾险。不幸的是,2016年吴某(化名)经医院检查,发现了因颈部淋巴结继发恶性肿瘤等病症,于是去医院住院治疗,手术后好转之后住院。随后,吴某的丈夫便向保险公司申请这16万的保险金,但万万没有想到,保险公司给出拒赔的结果,只能诉至法庭。

保险公司认为吴某属于“带病投保”,因为发现在2012年吴某就因患有“甲状腺乳头状癌”在住院治疗,并进行了手术,但并没有告知保险公司此事。

而吴某一家的说法是:当时投保的时候,你们的业务员根本就没有询问我的病史、健康状况这些,现在说我带病投保,怎么能是我的责任呢。

针对两家之言,法院是这么判定的,首先是业务员没有按照健康告知进行详细询问,是保险公司管理上出现了问题,不应该是投保人的责任;其次根据2年不可抗辩条款,保险公司本应该在有能力的2年内进行再次审核的,却没有这么做;最后,判决保险公司赔付16万!

在这个案例的前提下,我们再来看一个案例:20岁女学生患肝癌,120万重疾险,拒赔!

20岁的女大学生的母亲在2017年给女儿购买了2份重疾险,保额是120万。不幸的是2019年女学生就在医院查出了肝癌,治疗费用非常高昂。于是想到2年前给女儿购买的重疾险,于是带着相应的材料去保险公司申请理赔,万万没有想到的是,保险公司不仅没有赔付,还单方面解除了保险合同。

原因在于:保险公司发现女大学生曾在2009年就有过两次“红细胞增多症、低血糖”住院史,但却没有将此事告知保险公司,这些病情已经严重影响到保险公司的承保。

根据上一个案例的话,诉至法院,会判保险公司赔付吗?小新告诉大家不会:在正常的健康告知下,如果故意隐瞒不报,那么保险公司一定不会赔付,法院也不会支持!

有了这2个案例,就跟着小新来看最近朋友的提问:如果自身带有一点小疾病,但是我不告诉保险公司我有,不是说有两年不可抗辩条款吗?只要过了2年,保险公司就应该赔我,对吧。

小新不知道这是哪位保险业务人员忽悠他的?咱也不敢问,只能给他好好解释解释,把解释的内容告诉大家一下,以防止朋友再被忽悠!

什么是两年不可抗辩条款?

先来看,《保险法》中对两年不可抗辩条款的定义:

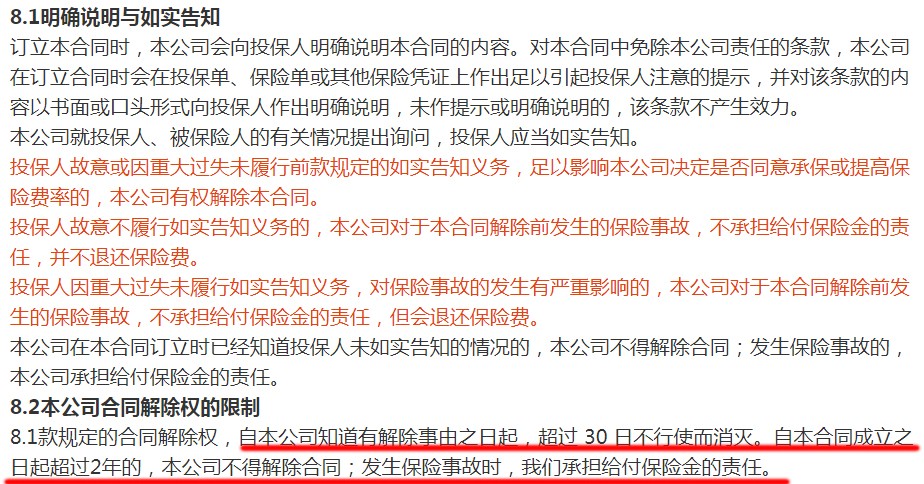

第十六条 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。

自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

再来看,保险条款又是如何规定的?

简单说,

1.投保人和被保险人根据保险公司的询问如实告知被保险人的身体真实情况;

2.隐瞒了真实情况,而这些情况将会影响承保和理赔情况,合同成立2年内,保险公司是有权解除合同,并拒赔。

a.非故意隐瞒真实情况,但此情况已经影响承保和理赔了,那么保险公司有权解除保险合同,不赔付保险金,但需返还保费;

b.故意隐瞒真实情况,而此情况已经影响承保和理赔了,那么保险公司有权解除保险合同,不赔付保险金,也无需返还保费。

3.如果保险合同已经成立了2年了,不管投保人有没有如实告知,都要理赔,不能拒赔!

很多人知道了第三条,就觉得这简直太好了,只要我挨过2年就行了啊!

虽然两年不可抗辩条款限制保险公司拒赔的规定,但这一切的行为也要基于合法的基础上,投保人或被保险人的不诚实,或者说故意隐瞒,甚至欺诈,已经违法了,很有可能使得两年不可抗辩条款失去效力,保险公司拒赔。

所以,前提不是保险公司的错误,而是你自己的故意隐瞒,保险公司一定不会理赔的!

再说了,保险公司除了如实告知的限制之外,条款中对被保险人的身体健康状况还有限制,即使不能你解除保险公司,但仍可根据条款拒赔你!

比如:重疾险理赔条款:

很多重疾险理赔条款中都有明确的限制,如果你2年前患过某种重疾险,2年后再次患要理赔,那么保险公司一定会拒赔你,毕竟不现实,这是明显的欺骗,骗取保险金的行为。

最后,健康险(医疗险、重疾险等)都对既往症有明确的规定,所以,一点小毛小病都是既往症,何况是影响保险公司承保和理赔的真实情况呢!

所以,面对健康告知问卷,搞清楚自己是否可以投保很重要!对于一些不符合健康告知的消费者来说,提供相关的疾病或健康资料信息,让保险公司线下核保试试。

小新并不建议带病投保,也不能心存侥幸,所以一旦身体出现一些健康异常情况,一定要如实告知,因为两年抗辩条款虽是免死金牌,却不是尚方宝剑,一定要诚实投保!诚实投保!诚实投保!重要的事说三遍。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号